|

||||||||||

|

|

||||||||||

|

|

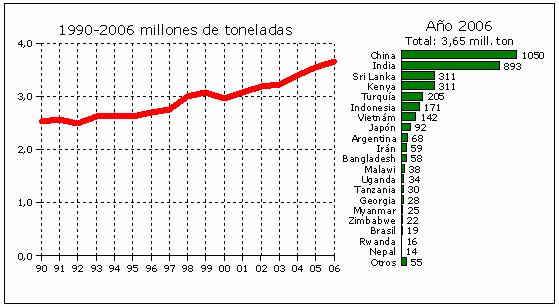

3.3 Antecedentes del mercado de TÉ: Camelia sinensis Las bebidas calientes analizadas (té, yerba mate y hierbas medicinales) tienen diversas características en cuanto a las preferencias de los consumidores y poseen particularidades bien definidas en los hábitos de consumo que tienen asociado. Este hecho hace suponer que existe un bajo grado de sustitución entre ellos, por lo que el consumidor de cada uno de estos productos no cederá, o en un porcentaje marginal, sus preferencias en reemplazo de otro; por ejemplo, reemplazar el consumo de yerba mate o té por una infusión de hierbas. Debido a los cambios en las tendencias de los consumidores, estos tres productos los hace en la actualidad más bien complementarios entre ellos, especialmente las hierbas medicinales respecto del té y el mate. Es cada vez más frecuente encontrar té y yerba mate saborizados o aromatizados con hierbas o con algunos frutos en particular y, normalmente, se utilizan estratégicamente las propiedades medicinales de las hierbas para ofrecer estas nuevas líneas de productos de té y de yerba mate. Son precisamente las hierbas medicinales-aromáticas las que se adicionan al té o a la yerba mate como un ingrediente complementario. Esta complementariedad se ha incrementado con las nuevas y mayores preferencias por parte de los consumidores de productos de origen natural, lo que en definitiva se traduce en la creación de nuevos sabores, aromas, presentaciones y muchas otras innovaciones de productos, todos ellos orientadas a satisfacer las necesidades del nuevo consumidor. 3.3.1.1 La planta y su origen como infusión La planta del té (Camelia sinensis L. (Kuntze)) es la especie vegetal en la cual los brotes y hojas se utilizan para elaborar el té. El árbol del té es un árbol de hoja perenne que puede alcanzar, en estado silvestre, de 10 a 15 metros, sin embargo, normalmente se recorta para que no sobrepase los 2 metros cuando se cultiva para extraer sus hojas para elaborar té. El origen del té como infusión se remonta al año 2700 A.C. en China, cuando el Emperador Chen-Nung, ordenó hervir toda agua de consumo humano para prevenir enfermedades y, accidentalmente, cayeron hojas de té al agua. Rápidamente, esta nueva bebida agradable y refrescante descubierta, fue extendiendo su consumo a todo su pueblo. El té es originario de los bosques montañosos de los límites de India y China, sin embargo, hoy se cultiva la planta en los cinco continentes. Se estima que Europa entra en contacto con el té en 1497 cuando los portugueses llegan a la India en ese año. El primer cargamento de té enviado a Europa llegó a Amsterdam hacia 1610, por iniciativa de la Compañía de las Indias Orientales. En Francia no aparece la nueva bebida hasta 1635 y en Inglaterra, el té negro llegó a través de Holanda y de los cafeteros londinenses, que lo pusieron de moda hacia 1657. En la primera mitad del siglo 18 el té alcanza notoriedad en Europa, iniciándose un tráfico directo con China, aunque solo una pequeña parte de Europa oriental (Holanda e Inglaterra) consumía la nueva bebida. Con el tiempo, y con la ayuda de los comerciantes europeos, el té llegó a todo el mundo tanto para ser cultivado como para beberlo. En Inglaterra el té llegó con fuerza a todas las clases sociales. En la actualidad tomar té a media tarde es una de las características y costumbres arraigadas en este país. En China se consumía el té desde hace muchos siglos y actualmente es el país con el mayor nivel de consumo mundial y cada vez más éste se incrementa. A partir de la misma materia prima (brotes y hojas) se obtienen diversos productos finales, según método de industrialización, variedades botánicas, tecnologías de cultivo, época y tipo de cosecha. Existen más de 300 tipos del té, pero todos provienen de la misma planta, la Camellia sinensis, que es procesada en cuatro tipos básicos de té: Blanco, Verde, Negro y Rojo. Té blanco. El té blanco es, en realidad, un té verde del cual sólo se recogen los brotes que surgen al principio de la primavera, momento en el cual toda la energía y nutrientes de la planta se concentran en los brotes. Una vez cosechados, se dejan marchitar para que se evapore la humedad y se dejan secar al aire libre sobre paños de seda. Las variedades más conocidas son el Darjeeling blanco, Ceilán blanco; Bai Mu Dan; Bai Hao Yinzhen (Yinzhen) y Gong Mei. La alta capacidad antioxidante de este té se debe a su mayor concentración de polifenoles, tres veces mayor que la del té verde. Entre sus propiedades descritas se dice que ayuda a mejorar las defensas y colabora combatiendo los radicales libres; protege contra las caries dentales por su alto componente de flúor; combate la fatiga física y mental; aumenta la capacidad de concentración y memoria; ideal en dietas ya que no tiene calorías; aumenta la energía; es suavemente diurético y favorece la eliminación de grasas. Té verde. Es un té sin fermentar, en el cual las hojas recolectadas se cuecen al vapor y luego son secadas con fuego, proceso que hace que sean más suaves y presenten mayor cantidad de antioxidantes. Existen numerosas variedades de té verde, todas ellas muy populares en China y Japón. Las más conocidas son el Lung Ching, Bancha, Gunpowdwer, Sencha y Gyokuro. Se le atribuye al té verde beneficios que contribuyen a combatir determinados tipos de cáncer, por la presencia de antioxidantes, en la reducción de los efectos del envejecimiento, así como de enfermedades degenerativas. Otros efectos descritos son la disminución del colesterol; acción diurética, broncodilatadora y astringente (antidiarréica); proteje contra la arteriosclerosis, disminución del riesgo cardiovascular y reduce la formación anormal de coágulos sanguíneos. Té negro. Es el té más conocido y consumido en el mundo. Se obtiene después de un proceso de oxidación, donde las hojas recién recolectadas se extienden en habitaciones húmedas para que fermenten por varias horas, adquiriendo su característico tono verde oscuro o negro. El té negro pasa por cuatro etapas: marchitamiento, enrollado, fermentación y secado. Esta forma de elaboración lo diferencia de otros tés como el verde, el blanco o el rojo, siendo el único tipo de té que dispone de una clasificación reconocida y utilizada mundialmente. Entre las propiedades del té negro destaca su contribución a la relajación de los vasos sanguíneos, debido a su contenido de flavonoides, ayuda a la no oxidación del colesterol bueno; posee propiedades protectoras del sistema cardiovascular y previene la formación de caries por su alto contenido de flúor. Té rojo. Es un té intermedio entre verde y negro, también conocido por la región china donde se cultiva: Pu Erh. Es un té de fermentación incompleta; con un grado de 50-60% de fermentación se denomina Té Oolong, mientras que con 8-25 % se designa Té Pouchong. El Té Rojo Pu Erh se inicia como un té negro que adquiere sus características después de un proceso de maduración o post-fermentación; sus hojas grandes son comprimidas y se almacenan durante mucho tiempo en condiciones muy concretas. No es totalmente conocido su "secreto" de elaboración, aunque se sabe que se almacena en cavernas donde se guarda en barricas durante mucho tiempo, algunas variedades hasta más de 50 años. Luego del secado de hojas y yemas se aplica un tratamiento térmico para inactivar las enzimas y detener la fermentación en el momento adecuado y además quitarle humedad para evitar la descomposición posterior de las hojas. El té rojo presenta propiedades antioxidantes, efectos protectores del sistema cardiovascular y es utilizado en los tratamientos contra la obesidad. También se le atribuyen propiedades anticancerígenas. Es tradicional en China, Japón y Taiwán; en Argentina prácticamente no se produce. El té se comercializa en lotes que se usan en mezclas -o "blends"- para mantener las características de cada marca comercial a lo largo del tiempo. Así, un lote puede aportar poco en sabor pero dar un excelente color, otros en cambio puede tener color tenue pero un exquisito aroma. Las empresas realizan los blends apropiados, apuntando a satisfacer el mercado a que se dirige el producto. Los productos elaborados a partir del té son diversos y han evolucionado hacia formas más cómodas para consumirlo, siempre en función de las preferencias del consumidor. Las principales encontradas en el mercado son: Té en bolsitas filtrantes. Esta presentación, inventada en el año 1940 por Thomas Sullivan ha llegado a ser la preferida en los países de Occidente, representando cerca del 86% del mercado mundial occidental total. Té en hebras. Representa aproximadamente el 10% del total del consumo mundial occidental. Es el tipo de presentación preferido en Oriente, y por los consumidores de paladar más exigente de todas partes del mundo. Té instantáneo. Esta forma de consumo cuenta con una mínima proporción del mercado mundial, y representa el 2-4% de la producción total. Se consume principalmente en Estados Unidos como polvo soluble en el agua fría, y en menor medida en el Reino Unido en forma de polvo soluble en agua caliente. Té frío. El té frío nació en Estados Unidos en 1904 durante una exposición internacional realizada en Saint Louis. Constituye un mercado de 11 mil millones de litros. No obstante, existe una gran heterogeneidad entre los países consumidores. En Estados Unidos, primer mercado para el té frío, este producto representa el 80% del consumo total de té. Investigaciones sobre patrones de consumo señalan que la penetración del té en muchos hogares del mundo supera el 90%. En este sentido, algunas particularidades de su consumo indican que no predomina un momento determinado del día para su consumo: se toma por la mañana, la media mañana, de sobremesa o antes de dormir. Los consumidores aprecian el sabor, les resulta placentero tomarlo, ponderan la calidad y lo asocian, como característica positiva, con el ritual o ceremonial que genera su preparación. Los múltiples significados asociados al consumo de té lo vinculan con hacer algo bueno, por otra persona o por uno mismo, disfrutar de un momento de relajación, preocuparse por la propia salud cuando se está enfermo, un ritual de la tarde, confortarse cuando hace frío, descansar, calmar, mitigar el stress, ayudar a la digestión, saciar la sed, compartir un momento con amigos, con la familia y agasajar, sobre todo si se lo acompaña con productos de repostería. En los últimos siete años, la producción mundial de té ha rondado los 3,3 millones de toneladas anuales, siendo China el mayor productor con cerca del 29%, seguido por India (25%), Sri Lanka (9%) y Kenia (9%), dentro de los países con mayor producción (Figura 38). En el año 2006, la producción mundial fue de 3.649.000 toneladas (FAO, 2008). China ha mostrado un importante crecimiento en su producción debido a las iniciativas del Gobierno de promover con mayor fuerza la producción y comercio de té en ese país. En otros países, los aumentos se han debido a las mejoras que han mostrado las cosechas producto de las buenas condiciones climáticas que han enfrentado. La producción mundial de té no ha dejado de aumentar desde los años ‘60, desde 1,1 millones de toneladas en esos años a 1,6 millones en los años ‘70. La tasa de crecimiento de la producción experimentó una aceleración en los ochenta, generándose un nivel de producción 2,2 millones de toneladas anuales. En la década siguiente se registró un ligero freno al crecimiento, ya que el nivel de producción promedio rondó los 2,7 millones de ton anuales, logrando un record de 3 millones de toneladas en 1999.

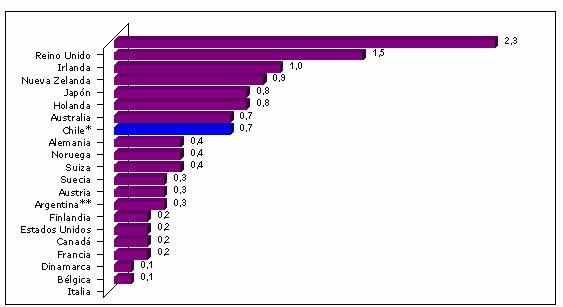

figura 38. Producción mundial de té. Fuente: FAO, 2008. Los rendimientos en la producción mundial también han aumentado significativamente con los años, ya que éstos se duplicaron en el período 1961-2005 (7,2 hg/ha1 en 1961 y 13,3 hg/ha en 2005). Sin embargo, existen importantes diferencias según las zonas geográficas de producción, por ejemplo en China, el mayor productor mundial, registró en 2005 un rendimiento por hectárea de 9,9 hg, frente a los 16,6 hg/ha en India y 27,8 hg/ha en Malawi. Las cifras de 2006 sitúan la producción mundial de té negro en 2.565.000 toneladas, lo que equivale al 69% de la producción total, comparada con las 968.000 toneladas producidas de té verde. Las proyecciones de la FAO para 2017 indican que la producción mundial de té verde crecerá a un ritmo considerablemente más rápido que el té negro, un 4,5% anual el primero comparado con un 1,9% el segundo. En la actualidad, aproximadamente 50 países cultivan té, aunque solo tres de ellos producen la mitad de los tés verdes y negros consumidos en el mundo: India, China (que produce el 70% del té verde mundial) y Sri-Lanka. Les siguen otros productores importantes como Kenya, Turquía, Indonesia y Japón. Entre los años 2000 y 2004, India obtuvo en promedio el 27% del volumen global de producción, seguido por China, con el 24%. Durante 2005 el país asiático pasó a la cabeza como productor líder mundial, aportando el 28% del total, secundado por India con el 24%. En el año 2006 China aportó con el 30% del volumen de producción, distanciándose claramente de su segundo competidor. 1 Hg/ha: hectógramos/hectárea Unas 2,7 millones de toneladas de té fueron consumidas anualmente en el período 1998-2004 en el mundo. En el año 2006 este consumo fue de 3,64 millones de toneladas, a penas un 1% superior al año anterior. El mercado del té en general se caracteriza por ser muy específico puesto que los países productores son en general los mayores consumidores, por ser una bebida tradicional en muchos de esos países. El consumo interno representa más de la mitad de la producción y a veces la totalidad, como es el caso de Japón donde el 97% de la producción se consume en el interior del país. El té es una bebida muy apreciada en los países del antiguo bloque del este, con Rusia encabezando la lista, y representan el mayor mercado para este producto fuera de Asia, fundamentalmente gracias a su atractivo precio de venta. Al igual que otros productos tropicales, el mercado mundial del té muestra una tendencia en que del incremento de la oferta ha superado el aumento de la demanda, con las consecuentes reducciones en los precios. Los intentos, a veces ineficaces de los países, de controlar la oferta de su producción ha permitido que los expertos en el mercado del té estén direccionando su atención a la demanda y, en especial, a cómo impulsarla en los países productores que tienen un consumo per cápita bajo. El nivel de consumo mundial de té en 2006 era básicamente igual a la producción, con una tasa de crecimiento de solo un 1%, lo que significó una desaceleración del crecimiento anual medio a un 2,7% respecto de la década precedente. El consumo per cápita en los principales países productores se quedó atrás, a pesar del fuerte crecimiento económico que muchos de ellos están experimentando en la actualidad. Los rusos consumen 1,26 kg anuales, en tanto los británicos (los de mayor consumo mundial), beben 2,2 kg. por persona (Figura 39). Sin embargo, en la India, el segundo productor mundial, el consumo es de solo 0,65 kg al año y de 0,53 kg en China.

FIGURA 39. Consumo per cápita de té (kg). Fuente: Euromonitor, 2002. *: Unilever Chile S.A. **: Dirección Nacional de alimentos de argentina, 2006.

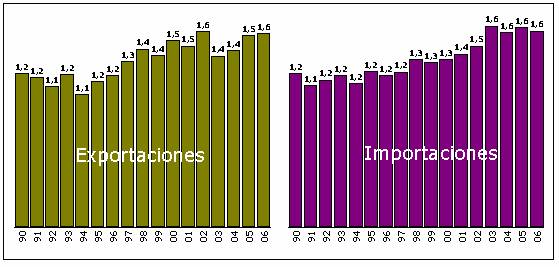

De acuerdo con el último informe del Grupo Intergubernamental del Té, en mayo de 2008, existe un alto potencial inmediato para el aumento del consumo en los países productores que tienen un sólido crecimiento económico, pero con un bajo consumo de té, lo que podría bajar la presión sobre el suministro a nivel mundial y mejorar los precios a largo plazo. La estrategia que se estudia para alcanzar este objetivo es a través de la mejora en la calidad del producto, como la aplicación de normas ISO a las exportaciones de té negro. A nivel de las distintas presentaciones del té en la comercialización, se calcula que alrededor del 15% del total del consumo mundial de té corresponde bolsitas filtrantes, siendo su tendencia de consumo marcadamente creciente. Algunas de las ventajas de este tipo de presentación son su facilidad para preparar la infusión, una mayor higiene, cantidades ajustadas para una taza de infusión, gran aceptación en las nuevas generaciones de consumidores y que es un producto con mayor valor agregado. En el año 2007, China consumió 1.400 toneladas de té en bolsitas, por un valor de US$ 26 millones, registrando un incremento del 10,3% en el consumo de este producto entre 2005 y 2007. Otros países como Rusia, Polonia y Turquía experimentaron comportamientos similares, por lo que se infiere que esta presentación presenta gran potencial de desarrollo. 3.3.1.6 Comercio internacional Se estima que en 2006 el 43% de la producción mundial de té fue exportado, año en que las exportaciones mundiales totalizaron 1.551.000 toneladas, siendo los mayores exportadores Sri Lanka, China, Kenia e India, países que reúnen el 70% de las exportaciones. Este volumen, equivalente a US$ 3.550 millones, se incrementó en 14% respecto de 2001, variación en la cual China aportó con el mayor dinamismo exportador, creciendo en 36% en el mismo período (Figura 40). Las exportaciones de Sri Lanka se expandieron en 5,4% entre 2005 y 2006 (alcanzando 314000 toneladas en 2006), en tanto Vietnám aumentó en 24% (105600 ton) e India en 14% (218700 ton). Otros como Kenia redujeron sus envíos en 2006, éste último debido a la inestabilidad política del mercado pakistaní, el mayor mercado para el té keniano. Las importaciones mundiales de té alcanzaron a 1.571.000 toneladas en 2006, cantidad inferior en 1,7% respecto de las 1.598.300 toneladas en 2005. Esta baja estuvo influenciada por las menores compras de Pakistán, Federación Rusa y Holanda, pese al aumento de los tradicionales mercados importadores: Estados Unidos, Alemania, Reino Unido y Egipto. Entre 2001 y 2007 las importaciones mundiales crecieron a una tasa inferior que las exportaciones, principalmente ocasionada por un menor dinamismo comprador de Asia y de Oceanía.

Figura 40. Evolucion comercio mundial de té. Fuente: FAO; Intergovernmental group of tea, 2008.

Aranceles en el comercio exterior del té: Según el Sistema Armonizado de Designación y Codificación de Mercancías (SA)(2), el comercio del té se clasifica en cuatro códigos arancelarios genéricos, de la Partida Arancelaria 0902. 0902.10Té verde (sin fermentar) presentado en envases inmediatos con un contenido inferior o igual a 3 kg. 0902.20Té verde (sin fermentar) presentado de otra forma. 0902.30Té negro (fermentado) y té parcialmente fermentado presentados en envases inmediatos con un contenido igual o inferior a 3 kg. 0902.40Té negro (fermentado) y té parcialmente fermentado, presentados de otra forma El té verde se clasifica en las posiciones 090210 y 090220, según sea el tamaño del envase comercializado, mientras que el té blanco, rojo y negro se clasifican en las posiciones 090230 y 090240. Los aranceles al comercio exterior de té en el mundo son en general reducidos, no obstante, existen elevadas tasas a las importaciones en los principales países productores, como una forma de proteger sus economías locales. Europa basa su comercio del té como un mercado libre, aplicando 0% de tarifa en virtud del trato de nación más favorecida, así como el sistema generalizado de preferencias que beneficia a un gran número de países que envían productos a ese continente. Sólo un 3,2% se aplica a aquellos países fuera de estos beneficios (ver Cuadro 24). A nivel regional, Argentina, Paraguay, Brasil y Uruguay, integrantes del bloque Mercosur, estableció como uno de sus objetivos fundamentales un Arancel Externo Común para sus países miembros y la adopción de una política comercial común con relación a terceros estados o agrupaciones de estados (Cuadro 25). Chile se incorporó en calidad de socio en 1996, con la firma del Acuerdo de Complementación Económica Chile-Mercosur (ACE N° 35). Durante la negociación del ACE N° 35 se acordaron reducciones progresivas para todos los productos comercializados entre el bloque y Chile. En el caso particular del té esta reducción se fijó a 10 años, lo que significó que a partir del año 2004 las importaciones realizadas por el Mercosur a Chile comenzaron a ingresar libre de gravamen a cualquiera de los cuatro países miembros. Cuadro 24. UNION EUROPEA: Arancel a las importaciones de té, SA 0902

Fuente: http://ec.europa.eu/

Cuadro 25. MERCOSUR: Arancel vigente a las importaciones de té, SA 0902

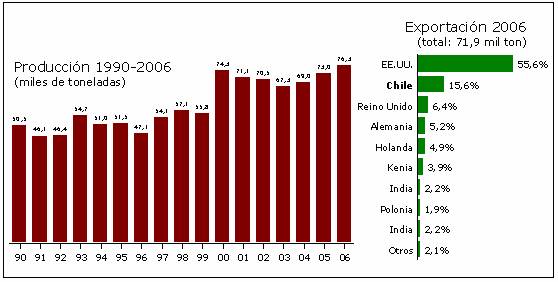

Fuente: www.aladi.org. (1): Preferencia otorgada a Chile en el marco del ACE N°35. Una preferencia de 100% significa que el producto ingresa libre de gravamen. (2): El cobro del Derecho de Estadística está limitado a un monto máximo de US$ 500.- Las importaciones originarias del Mercosur, Bolivia y Chile están exentas del pago de esta tasa. (2)El Sistema Armonizado de Designación y Codificación de Mercancías es una clasificación uniforme para todos los bienes que se comercializan en el mundo y son la base para la aplicación de las tarifas arancelarias (o Aranceles Aduaneros). Hasta los 6 primeros dígitos de esta clasificación, las descripciones de los productos son únicas para los países; desde ahí en adelante cada Gobierno tiene la libertad para crear su propio Arancel Aduanero ajustado a su propia realidad y conveniencia (en el caso de EEUU se utilizan diez dígitos y en Chile ocho). Periódicamente, los Aranceles Aduaneros sufren modificaciones y actualizaciones acorde con los cambios y dinámica del comercio local y mundial de productos. 3.3.1.7 El mercado del té en Argentina En el contexto regional sudamericano, Argentina es el principal productor de té y en los últimos años ha acompañado a la tendencia mundial, superado incluso la magnitud del crecimiento global de este producto, con incrementos del 42% en el volumen producido entre los años 2000 y 2006. Este buen desempeño en la producción argentina responde a las mejoras tecnológicas que se han materializado en las plantaciones y en la industria, tales como ajustes en las fertilizaciones y técnicas de cosecha, a la incorporación de plantaciones de origen clonal de alta productividad y a una elevada calidad del producto. El país trasandino destina alrededor de 40 mil hectáreas al cultivo del té, las cuales se concentran en un 95% en la provincia de Misiones y el resto en la provincia de Corrientes. Es importante señalar que el té argentino se destaca por las cualidades de color que aporta a los distintos blends y por que otorga una infusión especialmente translúcida. Debido a las condiciones agroecológicas reinantes en Argentina, la cosecha del té no se realiza durante todo el año, como sí ocurre en los países de mayor producción del mundo. La cosecha nacional se concentra entre octubre y marzo, variando la extensión de este período y rendimiento de la cosecha, de acuerdo a las condiciones climáticas de cada año en particular; actualmente se está iniciando la cosecha de la campaña 2009 (octubre-diciembre 2008 y enero-marzo 2009). El nivel de producción de una campaña puede afectarse por diversos factores, como las heladas tardías y ataque de ácaros que, en particular, caracterizó la campaña 2008. En Argentina el té es la infusión que más se exporta dentro de las bebidas calientes, seguida por la yerba mate y en muy baja proporción el café. Durante el año 2007 el té participó con el 68% del volumen y el 64% del valor total transado al exterior. Al mismo tiempo, el país vende a mercados externos cerca del 94% de su producción, siendo los destinos predominantes EEUU y Chile (Figura 41).

Figura 41. Producción y exportación de té en Argentina. Fuente: FAO, 2008; Dirección Nacional de alimentos de Argentina.

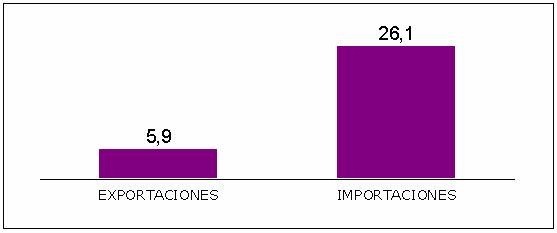

Entre 2000 y 2007 las exportaciones de té se incrementaron un 50% en volumen, partiendo de 50.073 toneladas, para alcanzar las 75.204 toneladas en el año 2007. Estas transacciones también han generado incrementos en las divisas, de un 44% para el mismo período, lo que significó saltar desde US$ 38,5 millones en ventas el año 2000 a US$ 55,5 millones en 2007. 3.3.2 El Mercado del té en Chile El té es en la actualidad la bebida caliente más consumida en Chile con una penetración de mercado de casi 100% y, según cifras que maneja la propia industria local, en el país se toman 9.500 toneladas de té al año, lo que ubica a los chilenos como los principales bebedores de este producto en toda América Latina, con cerca de 700 gramos por persona (unas 350 bolsitas por persona en el año o 1 bolsita diaria). Le siguen Argentina con 300 gramos y Perú y Bolivia con 200 gramos. En el contexto mundial, Chile es el sexto país más consumidor de té y se estima que en los últimos años ha facturado cerca de los US$ 90 millones al año (Unilever Chile, 2008). El té se encuentra presente en Chile desde el año 1875 y con el tiempo ha debido adaptarse a los nuevos desafíos que imponen los gustos de los consumidores en cuanto a variedad y calidad, diversificando su oferta. Este producto es una de las bebidas calientes primordiales en la mesa chilena y forma parte de la canasta básica de alimentos, estando presente en los desayunos, almuerzos y en la arraigada hora del té. Este masivo consumo se ha visto favorecido por los beneficios para la salud que entrega el producto, situación que ha provocado que cada vez más personas lo prefieran y que se añade a otros elementos como su buen gusto y su bajo precio. La industria del té está bastante madura en Chile, sin embargo esto no quiere decir que no siga creciendo y que aparezcan nuevos actores en la competencia por captar más y nuevos consumidores. Las personas están descubriendo las bondades que ofrece el té y esto ha sido bien aprovechado por las compañías, buscando nuevas variantes productos. Esta bebida milenaria tiene un alto contenido de antioxidantes llamados flavonoides, sustancias que ayudan a mantener sanas las células y tejidos protegiendo el cuerpo contra los dañinos radicales libres. Estos se presentan en el cuerpo naturalmente durante el metabolismo o a consecuencia de factores ambientales, como la radiación o la contaminación. La investigación científica ha jugado un rol clave respecto a los nuevos descubrimientos sobre los antioxidantes naturales que tiene el té y así poder compararlo con otros productos que los contienen como el vino, el poroto de soya y algunas frutas. En los últimos años, estos nuevos conocimientos han sido interiorizados por muchos consumidores y no es extraño que se conozca de las bondades del té para prevenir enfermedades cardiovasculares y degenerativas como la diabetes y el alzheimer. De la misma forma, se está poniendo énfasis en que la cafeína del té también tiene beneficios ya que sirve para estimular el sistema nervioso y no afecta al estómago como sí podría afectar el café, que a veces produce acidez por el ácido clorogénico que poseen sus granos. El consumo de té entrega nutrientes al cuerpo humano tales como vitaminas y minerales, también es bajo en sodio y en conjunto con la alta vitamina K es un producto ideal para la gente que sufre hipertensión. Además protege la salud dental ya que es rico como fuente de flúor, razón por la cual ayuda a prevenir las caries. Pero la principal cualidad del té es que es que contiene antioxidantes. El cuerpo humano produce naturalmente oxidantes (radicales libre) los cuales cumplen un papel importante en la inmunidad de todo el sistema, pero a la vez son inestables y altamente reactivos si es que no están nivelados, causando problemas en el ADN y provocando enfermedades cardiovasculares, arterosclerosis y cáncer. Sin embargo, los antioxidantes neutralizan a los oxidantes y permiten la estabilización entre ambos, lo cual ayuda a prevenir las enfermedades descritas. Dos tazas de té tienen la misma cantidad de antioxidantes que un vaso de vino, por lo cuál el té es una opción bastante más económica. Las exportaciones de té en Chile alcanzaron a US$ 5,9 millones en 2007 (Figura 42), equivalentes a 768 toneladas. Estos envíos son principalmente el resultado de algunos procesos adicionales que se realiza al té importado, agregando un cierto grado de valor.

Figura 42. Comercio exterior de té en Chile. Fuente: Servicio Nacional de Aduana, 2008. Cabe mencionar las exportaciones de un tipo especial de té, que debido a los importantes volúmenes hace elevar considerablemente el monto total: el té en polvo. Este tipo de té está registrado aduaneramente bajo una posición arancelaria distinta, por tratarse de un producto con mayor grado de aplicación tecnológica y elaboración: 21012010.El Arancel Aduanero define a esta glosa como “extractos, esencias y/o concentrados de té o preparaciones a base de té”. En el año 2007 las exportaciones de té en polvo llegaron a US$ 15 millones. El té en polvo o té instantáneo es un tipo especial de bebida que se elabora a partir de la evaporación a altas temperaturas del té negro y al que suelen incorporarse algunos productos químicos (como dextrinas) para preservar su aroma. En las exportaciones del código arancelario 21012010, el 98% corresponde a té instantáneo según los registros de Aduana (también llamado té en polvo). Estos envíos al exterior han sido realizados por la compañía Tres Montes Luchetti. Esta, es una empresa chilena de larga trayectoria y que se especializa en la elaboración diversos productos alimenticios. Posee marcas muy conocidas por la población y bien posicionadas en el mercado entre las que destacan, del rubro bebidas calientes, a Monterrey, Gold, Coronado y Orjas. Para la elaboración del té en polvo la compañía realiza importaciones de té negro proveniente en su mayor parte de Argentina, el cual posteriormente procesa en sus instalaciones para luego exportar el principalmente a Estados Unidos. El té instantáneo es ampliamente utilizado en este país y en Europa y se consume disuelto en agua fría como una bebida refrescante o también como bebida caliente. Las exportaciones de té instantáneo en Chile se han destinado mayoritariamente a EEUU (con el 41% del monto exportado), Alemania (20%) e Irlanda (17%). Las exportaciones del té tradicional (SA 0902) en Chile, en sus distintos tipos, tienen una baja participación en el comercio total del producto y están mayormente focalizadas en envíos de té negro en envases inferiores a 3 Kg (SA 09023000), de lo que se infiere que existe un cierto grado de agregación de valor a la materia prima importada (té en bolsitas). En el año 2007, el total de las exportaciones chilenas de té (SA 0902) alcanzaron US$ 5,9 millones, equivalente a 767.945 kg. Estas exportaciones se destinaron a poco más de 30 países, dentro de los cuales Perú fue el principal destino en el año 2007, con un 30,0% del volumen total, seguido más atrás por Trinidad y Tobago (18,1%). Estos dos países representaron casi la mitad del volumen despachado ese año (ver Cuadro 26). Cuadro 26. Exportaciones chilenas de té (SA 0902), por país destino (ton).

Fuente: Servicio Nacional de Aduanas, 2008. Chile es un importador neto de té y así lo demuestran las cifras de importaciones. La nula producción local hace que las empresas deben adquirir la totalidad de la materia prima en el exterior para sus procesos productivos. En los últimos 8 años las importaciones totales de té casi se duplicaron en volumen, llegando en 2007 a 19.560 toneladas, equivalente a un valor de US$ 22,5 millones. La mayor proporción de las importaciones corresponden a té negro. Argentina y Sri Lanka son los dos mayores proveedores de té a nuestro país, que representan en conjunto, el 90% de las importaciones anuales (Cuadro 27). Las compras de té a Argentina presentaron un crecimiento hasta 2004, para luego experimentar un leve retroceso en el año siguiente, pero al mismo tiempo se incrementaron las importaciones desde Sri Lanka. En 2006 y 2007 la importación en Argentina se recuperó, aumentando el volumen en un 19,3% entre 2006 y 2007. Cuadro 27. Importaciones de té (SA 0902), por país origen (ton).

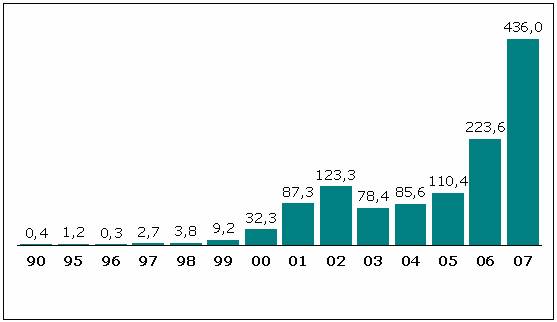

Fuente: Servicio Nacional de Aduanas, 2008. Las compras en Sri Lanka muestran una caída en 2002, 2003 y 2007. En este último año, en particular, la baja fue considerablemente mayor en cantidad que en valor, reflejando con ello el aumento en el precio del té que mostró la compra a ese país. Desde China, las importaciones han aumentado en forma significativa y principalmente corresponde a té verde. Aun cuando Chile todavía está lejos de alcanzar los niveles de consumo de países como Inglaterra, claramente el gusto de los chilenos ha ido variando del clásico té de Ceylán o del té cultivado en Argentina a variedades más sofisticadas. En las comidas o en cualquier momento del día, se ha vuelto una costumbre tomar té con sabores y especialidades particularmente saludables como son el té rojo, el blanco y el verde. El té verde actualmente se está haciendo muy conocido en Chile y con bastante éxito entre los consumidores. En la década del ’90 las compras de té verde al exterior fueron muy reducidas y eventuales llegando hacia el final del período a 9.200 kg. En el año 2000 se comenzaban tímidamente importaciones cada vez mayores, aunque mantuvieron por unos años un nivel estable de compras, creciendo a razón de 4% anual. En 2006, se registró un fuerte incremento de la importación, casi duplicando al año precedente. En 2007 se importaron al país 436.000 kg, equivalente a un monto de US$ 1,8 millones (Figura 43). Los principales países proveedores de té verde a nuestro país son China, Argentina e Inglaterra, los que representan entre el 80-90% de las importaciones, en algunos años con presencia destacada de Estados Unidos y en otros de Canadá. En el año 2007 se incorporó Sudáfrica como proveedor, con solo una pequeña importación a principios de la década; las compras a este país en 2007 significaron un 26% del volumen total de té verde, ubicándose de paso como segundo proveedor de este tipo de té a Chile y siendo el responsable del fuerte incremento. Una simple proyección en base a los datos disponibles a junio de 2008, indican que las importaciones de té verde se incrementarán en más del 300% para ese año, alcanzando un volumen estimado de 1.600.000 kg importados.

Figura 43. Chile: importaciones de té verde (toneladas). Fuente: Servicio Nacional de Aduana. 3.3.2.3 Los actores del mercado del té en Chile El mercado chileno del té está dominado por dos grandes empresas, Cambiaso Hermanos y Unilever Chile, que se traduce en la presencia de más de un 80% en cuatro importantes marcas: Supremo y Superior, perteneciente a la familia Cambiaso; y Lipton y Club perteneciente a Unilever Chile. Adicionalmente, existe una variedad de empresas importadoras que ingresan al mercado chileno importantes marcas, como Twinning y Dilmah. Asi mismo, pequeñas empresas familiares de origen chino, establecidas en el mercado local, realizan importaciones directas de distintos tipos de té, así como otros productos alimenticios típicos.

La compañía Cambiaso Hermanos, de capitales chilenos, fue fundada en 1875 por inmigrantes italianos, quienes se dedicaron al abastecimiento del floreciente negocio salitrero del norte del país con productos importados de Europa como té, quesos, aceite de oliva, conservas, etc. Superando graves crisis económicas, en la década del ’60 la compañía inicia una nueva etapa en manos de los nietos del fundador, Luis Cambiaso Ropert, volcando el negocio fundamentalmente hacia el mercado del té. En 1964 nace una de las marcas más reconocidas por la población chilena en el segmento de productos de consumo masivo: la marca Supremo. Con ello, se inicia el envasado del té, tradicionalmente comercializado a granel, en respuesta a las nuevas disposiciones reglamentarias del Gobierno de la época, proceso que se hacía en las mismas instalaciones de Valparaíso. A través de los años la compañía ha sido la principal protagonista de los cambios que ha experimentado el mercado del té en Chile, como ser los primeros en producir y promover el té en bolsitas filtrantes, producto que logró posicionarse muy bien en las preferencias del consumidor, en relación con el tradicional té en hojas. La marca principal de la empresa, y posiblemente a nivel nacional, es Té Supremo. Esta marca, creada en 1964, nació para dar cumplimiento a disposiciones gubernamentales. Con el transcurso de los años, Supremo ha sido el sello identificador para una serie de otras marcas asociadas y de significativa importancia en el mercado del té. El mayor logro de Té Supremo ha sido mantener y consolidar su crecimiento año tras año hasta convertirse en la marca líder de la categoría gozando de la preferencia de los consumidores que lo perciben como referente del té. A nivel nacional, Té Supremo supera ampliamente en volumen a cualquier otra marca presente en el mercado, junto con mantener la vanguardia en innovación de diseños, presentaciones y sabores. Uno de los factores que ha contribuido a este éxito ha sido la prioridad que ha dado Té Supremo al conocimiento de los consumidores, para ofrecerles productos especialmente diseñados que satisfagan sus necesidades, así como el hecho de mantener la calidad de sus productos a través del tiempo y lograr una excelente distribución. El positivo desarrollo de la marca sobresale en muchos aspectos: en crecimiento y en participación de mercado (tanto nacional, como en algunos países de Sudamérica), así como en recordación e imagen de marca, lo que finalmente se traduce en un mayor número de consumidores y una mayor fidelidad a la marca. En su historia, Cambiaso ha creado diversas líneas bajo la marca Supremo, productos que pueden encontrarse fácilmente en supermercados, tiendas de abarrotes y mercado minorista. Té Supremo La Rendidora fue la primera línea de la marca y además el primer té bajo el formato bolsitas filtrantes que se consumió en Chile, siendo sus principales características su alto rendimiento, calidad y bajo precio, llegando a convertirse en el té más vendido en la historia de Chile. Otras líneas de la marca Té Supremo son: Especial, Brasil, Canela Ceylán, Ceylán Oro, Ceylán Express, Ceylán Premium y Gourmet. Esta última es una de las líneas más nuevas y corresponde a finos tés, aromatizadas con suaves y delicadas esencias. Bajo esta línea se encuentran, entre otros, té con canela, té con limón, té manzana & canela, té con menta, té con naranja, seis sabores y té verde con limón. Otras marcas, además de Supremo, también reconocidas e importantes de la compañía son: Superior, Mildred Tea Ceylán, Té Samba (marca adquirida a la empresa nacional Parro, Alvariño y Cía Ltda en el año 2005); Aroma Té Ceylán y Gold TeeFix.

La compañía Unilever fue creada en Estados Unidos en la primera mitad del siglo pasado y en la actualidad es una de las empresas más importantes a nivel mundial en el rubro de los productos alimenticios de consumo masivo. En Chile, su presencia data de mediados de la década del ’50, cuando firmó un acuerdo con la entonces Compañía Industrial (Indus), con la cual ocho años más tarde se asoció directamente, creándose Indus Lever. En el año 1982, año en que Lever adquiere totalmente a Indus, pasó a denominarse Unilever Chile y se inició una serie de compras tendientes a tomar posición en el mercado alimenticio nacional, haciéndose de importantes marcas en distintos rubros, como Chef, Cristal, Dos Alamos, Bresler, Panda y otros. En 1995 se marca un importante hito para el mercado del té chileno con la compra de la principal marca del sector, Té Club, hasta ese entonces en manos de la compañía nacional Frigoríficos San Miguel S.A. (Frigosam), la que pasó a unirse a otras dos poderosas marcas de té manejadas por Unilever: Lipton y Ceylán. Con la compra, la transnacional pasó a controlar una porción importante del mercado del té chileno. Comenzando la actual década, Unilever realiza lo que sería una de las transacciones más importantes y comentadas a nivel mundial, la compra de la estadounidense Best Foods, dueña de importantes marcas como Hellman´s y Ades, lo que repercutió en Chile con la consolidación de las operaciones, estructuras y marcas en Unilever Bestfoods, hoy Unilever Chile Foods S.A. Unilever es propietaria de la mundialmente conocida marca Lipton. La fábrica matriz de Lipton se encuentra en Bélgica y produce únicamente té en bolsitas; el 96% de la producción anual se exporta. La empresa vende sus productos a unos 25 países del mundo y fabrica más de 100 productos diferentes, como el famoso té Lipton Yellow Label, té aromatizado, blends y muchos otros. Recientemente se ha lanzado una nueva línea de bolsitas piramidales con sabores variados de té.

Otro actor importante en el mercado del té es FH Engel, empresa distribuidora oficial de la marca Twining’s en Chile. Esta firma, formada en 1982, importa y vende productos de consumo masivo a supermercados, tiendas de licores, mayoristas, restaurantes, estaciones de servicio y tiendas de departamento, entre otras. Entre sus marcas internacionales que comercializa destacan Whisky Grants, Jerez Tío Pepe, cerveza Lowenbrau, atún Otuna y productos de limpieza Impeke. Twining’s es marca registrada originaria del Reino Unido, donde en ese país se constituye como la principal marca de té, además de ser una de las más reconocidas a nivel mundial. Twining’s nació a principios del siglo 18 y en la actualidad la marca tiene presencia en los cinco continentes y con enormes proyecciones de crecimiento. Las importaciones de té Twining’s a Chile corroboran el crecimiento que ha experimentado este mercado en Chile en los últimos años y reflejan la diversificación y sofisticación del consumidor chileno por probar nuevas marcas. En el año 2007, FH Engel realizó compras de Twining’s por US$ 729.000, monto equivalente a 31.200 kg, un 69% superior respecto del monto importado cinco años atrás. Las importaciones se componen de un 22% de té verde y 88% de té negro fermentado, las cuales se presentan en diversos envases: como set de bolsitas filtrantes individuales (de 2 gr/bolsita), en latas de té de 100 gr, en bolsas herméticas de 100 gr y cajas de madera con variedad de té. El único origen de las importaciones de estos productos es Reino Unido, aunque en el año 2007 realizó importaciones reducidas de té verde a China.

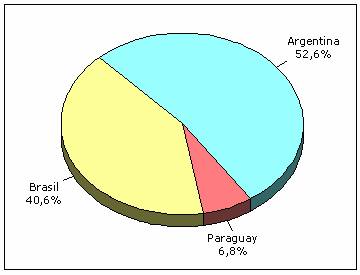

La compañía Pibamour nace en 1976 en Santiago, con la idea de importar y distribuir productos de consumo orientados a segmentos de clientes exigentes. En el año 1996, y tras una serie de incorporaciones de marcas de diversos rubros, concentra el negocio solo en los mercados de productos alimenticios terminados para el sector retail y de representaciones de marcas para las industrias alimenticias. En el año 2001 se incorpora a su cartera de representaciones, la marca internacional de té Dilmah. La marca Dilmah es originaria de Sri Lanka y fue creada en la década del ’50 por el Grupo Merril J. Fernando. La compañía ha establecido uno de los negocios familiares mejor integrados en el mundo, con propiedad e inversiones en plantaciones de té, en embalaje e impresión, importaciones y distribución de maquinaria para elaboración de té. La marca Dilmah, está presente en más de 90 países. En el año 2007, las importaciones de la empresa Pibamour totalizaron US$ 278.000, equivalente a 16.000 kg. El 45% de sus importaciones son té verde y la diferencia corresponde a té negro fermentado. El formato principal comercializado es té en bolsitas filtrantes. 3.4 La yerba mate: Ilex paraguariensis 3.4.1 Mercado mundial 3.4.1.1 La planta y su origen como infusión La yerbamate, Ilex paraguariensis Saint Hilaire, es nativa de las regiones subtropicales de Argentina, Brasil, Paraguay y Uruguay. El área de distribución natural es muy restringida, prosperando únicamente en la zona delimitada por el océano Atlántico al este y por el río Paraguay al oeste, entre los 18 y 30 grados de latitud sur. Es un árbol de copa redondeada, con follaje persistente compuesto por hojas gruesas y coriáceas, perteneciente a la familia Aquifoliaceae. En su hábitat natural puede alcanzar un desarrollo de hasta 20 metros de altura, aunque en plantaciones industriales el manejo de podas se orienta a obtener un tamaño arbustivo, no superior a 6 m de altura a fin de facilitar la cosecha. Originariamente la yerba mate fue utilizada por los indios guaraníes, que habitaban la mesopotamia y el noreste de Argentina, de Paraguay y en regiones aledañas de Uruguay y Brasil. Su consumo como infusión se ha difundido ampliamente, transformándose en una costumbre muy arraigada de millones de personas de todos los niveles socio-económicos en estos países y, también, de algunos países árabes en la que fue introducida a principios del siglo 20. A la infusión de hojas de yerba mate se le atribuyen propiedades energizantes y tonificantes debidas al contenido de mateína, principio activo del grupo de las catequinas, que estimulan el sistema nervioso central y promueven la actividad mental, con la positiva particularidad de no interferir con los patrones normales del sueño. La infusión brinda sensación de saciedad y posee cantidades considerables de potasio, hierro, fósforo, sodio y magnesio; también contiene diversas sustancias antioxidantes, vitaminas (A, B1, B2, C y K) y carotenos. Otras propiedades de la yerba mate lo señalan como diurético y como estimulante para reducir la fatiga, suprimir el apetito y ayudar a la función gástrica. El cultivo de la yerba mate comienza con la siembra, realizada entre los meses de febrero y marzo. Luego de aproximadamente seis meses se seleccionan las plantas mejor desarrolladas y se las repica a macetas entre octubre y noviembre. El transplante definitivo a campo se realiza en la temporada otoño-invernal, cuidando mucho la insolación y los vientos que provocan daño a las plantas. Cosecha. La cosecha se inicia en abril-mayo y se extiende hasta octubre, ya que durante ese período la planta disminuye la circulación de savia y cuenta con mayor porcentaje de hojas maduras. La primera cosecha (de menor rendimiento) suele realizarse al cuarto o quinto año de establecimiento, para luego continuar anualmente, aunque algunos estudios sugieren la conveniencia de realizar la recolección año por medio. Una vez cosechadas las ramas, se procede a la “quiebra", separando las más gruesas de las menores y de las hojas aisladas. Las ramas seleccionadas se acondicionan sobre amplios lienzos de arpillera ("ponchadas") que con sus cuatro extremos ligados forman un atado que recibe el nombre de "raído”. Esto disminuye el volumen del material recogido y facilita un transporte más eficientemente. Sapecado y secado. El sapecado es un secado muy rápido (20-30 segundos), que debe realizarse dentro de las 24 horas de efectuada la cosecha. Consiste en exponer las ramas a la acción directa de llamas, lo que genera vapor de agua en el parénquima foliar, formándose así pequeñas ampollas que rompen la epidermis de las hojas con un ligero crepitar. Este proceso permite asegurar su color verde. Durante el sapecado la yerba mate adquiere su aroma característico y pierde el sabor a hoja verde. Dentro de las 24 horas siguientes al sapecado, el material debe ser sometido a un proceso de secado para reducir su contenido en humedad, hasta un valor que oscila entre 3% y 6%, lo que provoca una disminución de su peso. El punto óptimo de secado se produce cuando las ramitas o palos se quiebran con facilidad. Puede secarse directamente el material sapecado o bien realizar antes una separación, para obtener una fracción de hoja y otra de palo, lo que posibilita mezclar luego diferentes proporciones de las mismas. Existen varios tipos de secaderos, según su nivel tecnológico: tipo barbacoa; de estructuras tubulares construidas con cañas (secado por no menos de 8 horas); de cinta, estructuras de mayor nivel tecnológico consistentes en una serie de cintas móviles que reciben calor desde su parte inferior (mínimo 5 horas) y de tubos rotativos, equipos que producen un secado rápido (1 hora). Canchado. Una vez secada la yerba se somete a un proceso de trituración tosco, conocido con el nombre de canchado, que fracciona el material en trozos de aproximadamente un centímetro cuadrado, con el fin de facilitar su embolsado y transporte; hay una relación de 3 a 1 en volumen entre la hoja verde y la yerba mate canchada. Antiguamente el canchado se realizaba esparciendo la yerba sobre un lugar plano, recubierto de arpilleras, a las que denominaban "canchas", de allí su denominación. Estacionamiento, molienda y envasado. Luego del canchado, la yerba se coloca en bolsas de arpillera de 40 - 50 kg y entra en período de estacionamiento, proceso que puede ser natural (entre 6 a 24 meses) o acelerado (30 a 60 días) bajo condiciones controladas. Una vez canchada y estacionada la yerba pasa a molienda, etapa que comprende sucesivas operaciones de trituración, limpieza, mezcla y clasificación que arrojan como resultado yerba mate adecuada al gusto del consumidor. Finalmente, la yerba mate se envasa, generalmente en envases que cuentan con varias capas de diversos materiales para preservar las características organolépticas. Las presentaciones más usuales son de medio y de un kilo, menos frecuente son de cuarto y de 2 kg. En un contexto mundial, la yerba mate se produce con importancia económica sólo en tres países: Argentina, el país que más superficie cultivada aporta (194.000 ha) alcanzó una producción de 233 mil toneladas de yerba mate canchada en el año 2006; Brasil, que aporta 85.000 ha de cultivos, logró 180 mil toneladas y Paraguay, con 35.000 ha, llegó a 30 mil toneladas. Esto hace que la producción en 2006 llegara a 443.000 toneladas. La producción primaria en Argentina se localiza en Corrientes y Misiones, provincias que presentan características agroecológicas adecuadas para el desarrollo de la plantación. La mayor parte de la superficie plantada se localiza en Misiones, provincia que aporta cerca del 90% del total. En Brasil, se cultiva solamente en 5 Estados: Mato Grosso do Sul, Sao Paulo, Paraná, Santa Catarina y Río Grande do Sul, encontrándose más del 80% del área cultivada en los últimos tres. Por su parte, Paraguay, al igual que los anteriores, tiene un importante nivel de consumo local, pero es el país de menor producción de los tres (Figura 44). Su cultivo se localiza principalmente en los departamentos de Amambay, Canindeyú, San Pedro, Guayrá, Alto Paraná e Itapuá.

Figura 44. Producción mundial de yerba mate. Fuente: Dirección de alimentos de Argentina, 2008.

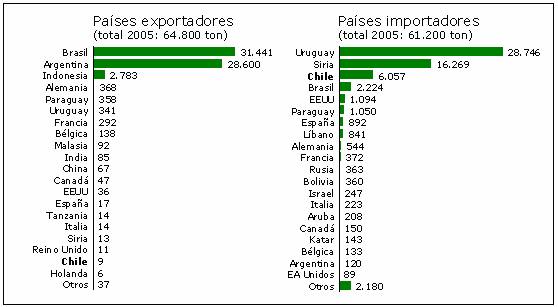

La yerba mate presenta un elevado índice de consumo doméstico a nivel de su región de origen natural y genera importantes ingresos por ventas al exterior. Es un producto que moviliza a los sectores productivo, industrial y comercial, siendo un cultivo estratégico desde el punto de vista de la ocupación de mano de obra. Actualmente, los países productores procuran expandir el consumo de este vegetal a diversos países, así como ampliar sus usos, como por ejemplo, el empleo de sus principios activos con fines terapéuticos. El consumo de yerba mate en Argentina se sitúa en promedio en 6,7 kg/persona/año, valor que sólo es superado por Uruguay, que muestra el mayor consumo mundial de mate, 7,8 kg. per cápita. En Argentina el mate es considerado como una bebida habitual y su consumo es tan importante que incluso está incorporada a la Canasta Básica de Alimentos, en una cantidad de 600 gr mensuales por persona. La yerba mate puede beberse preparada según diversas modalidades, las principales son: a) mate cebado, en la cual la yerba se coloca dentro de un pequeño recipiente (llamado mate) el que puede ser de diversos materiales, como metal, madera o estructuras de frutos naturales. El mate se "ceba" o se sirve con agua caliente; luego, mediante una bombilla se toma el líquido resultante; b) tereré, yerba mate cebada con agua fría y c) mate cocido, en el cual el mate se consume cocido y servido en taza. La preparación se lleva a cabo vertiendo agua caliente sobre yerba mate en saquitos o bien molida, en cuyo caso debe ser colada antes de beberla, como sucede con el té tradicional. 3.4.1.4 Comercio internacional Con exportaciones mundiales de 65.000 toneladas, Brasil se constituye como el mayor exportador de este producto, con 31.000 toneladas al año 2005, enviando al exterior entre el 17 y 20% de su producción. Le siguen Argentina, con 29.000 toneladas exportadas; Indonesia, 2.000 toneladas y Alemania, con 368 toneladas (Figura 45). La presencia de países exportadores que no pertenecen a la región de distribución natural de la yerba mate puede deberse a comercio de productos elaborados de yerba mate. Paraguay, el tercer mayor productor, no pertenece al grupo de los mayores exportadores y ha registrado envíos al exterior que apenas han superado las 350 toneladas en los últimos años. Por otro lado, el principal importador mundial de yerba mate es Uruguay, con casi 29 mil toneladas importadas en 2005, de las 61 mil importadas en todo el mundo. Le siguieron ese año Siria, Chile, Brasil y Estados Unidos. El mercado uruguayo es interesante de destacar porque adquiere casi la mitad de las compras mundiales, principalmente mate brasileño como producto elaborado, (yerba mate molida en saquitos); desde Argentina, las compras uruguayas corresponden a yerba canchada. Desde el punto de vista de la oferta al mercado interno, una sola firma en Uruguay es la responsable del 60% de las importaciones, siendo el restante 40% compartido por no más de 16 empresas.

figura 45. Comercio mundial de yerba mate. Fuente: FAO, 2008. Siria se ha transformado en los últimos años en un importante comprador de mate, principalmente con importaciones de Argentina. La introducción del producto en este lejano país se inició con la gran inmigración siria que se registró entre los años 1850 y 1860 al país trasandino. Estos inmigrantes conocieron y adquirieron el hábito de tomar mate y cuando muchos de ellos regresaron a su tierra llevaron consigo esta costumbre. La infusión se popularizó entre los parientes y amigos, y con el paso del tiempo los sirios se convirtieron en consumidores habituales de la yerba. 3.4.1.5 El mercado de la yerba mate en Argentina, Brasil y Paraguay Argentina La yerba mate es la infusión más consumida en el país, donde el 89% de la población lo consume con regularidad. En el año 2007 se produjeron 241.293 toneladas de yerba mate molida y unas 4.600 toneladas de yerba mate en saquitos. El consumo per cápita de mate en Argentina en ese año fue de 6,12 kg (unos 100 litros de mate al año por persona, aproximadamente), aunque es antecedido por Uruguay, con casi 8 kg por persona año. El precio de la yerba mate está regulado por Ley en Argentina. Cada año, el Instituto Nacional de la Yerba Mate, en conjunto con los distintos participantes del sector yerbatero, fija el precio para dos períodos semestrales de los dos tipos de materias primas más utilizadas, la hoja verde puesta en secadero y la yerba mate canchada: un período comprende los meses de abril a septiembre (que es el período de cosecha tradicional en las zonas productoras) y el otro de octubre a marzo. Este precio fijado debe ser el resultado de un acuerdo al interior del Instituto, sobre la base del precio promedio de venta al consumidor de productos elaborados con yerba mate (principalmente el paquete de 1 kg, que tiene la mayor participación en el mercado) según las condiciones y estándares de calidad establecidas en la Ley. En el período abril-septiembre de 2008, el precio de la yerba se fijó en 500 pesos argentinos por tonelada (unos 86.460 pesos chilenos) (3)de hoja verde puesta en secadero y en 2.000 pesos (unos 333.400 pesos chilenos2) la tonelada de yerba canchada. Cabe señalar que los precios han aumentado año a año, en 2005 éstas dos categorías ya registraban un incremento del 16,1%, en tanto que el precio vigente hasta marzo de 2006 era de $380 la tonelada de hoja verde y de $ 1.510 la tonelada mate canchado, un 22,6% y 28% respectivamente, superior al período inmediatamente anterior. A continuación en la figura 46 se presenta el flujo de comercializacion de la yerba mate en Argentina (3) Peso argentino de agosto 2008: 166,27 pesos chilenos (Fuente: Banco Central de Chile).

Figura 46 Flujo de comercialización de la yerba mate en Argentina Fuente: INFOR, 2008, modificado de De Bernardi, 2002. El mercado interno argentino de la yerba mate es mucho más rentable que el externo, aunque también numerosas empresas exportan una porción de lo que producen. Existen en el país unas 125 empresas yerbateras inscritas y muchas de ellas son propietarias de más de una marca, lo que se traduce en una oferta diversa, encontrándose unas 320 marcas. Los principales destinos de las exportaciones argentinas de yerba mate son Siria, Chile, Brasil, Uruguay, España, Aruba, Líbano y Estados Unidos. La yerba mate es una infusión económica, considerando su alto rendimiento. Se estima que una familia argentina de ciudad repone su compra cada 15 días, mientras que en zonas del interior, el consumo suele ser más alto y la compra más frecuente. Un antecedente de sumo interés es el paulatino crecimiento del consumo de mate en taza, el que se realiza empleando mate molido (cuya preparación es similar el té en hojas), aunque principalmente se utilizan bolsitas filtrantes. Este tipo de presentación posee gran potencialidad de desarrollo en su posicionamiento junto al té y al café en el mercado nacional e internacional de las infusiones.

Paraguay La yerba mate tiene una larga historia que se origina en los indios paraguayos tupí guaraní. En el siglo XVII, los jesuitas conocieron la yerba y empezaron a cultivarla, por lo que estuvo arraigada por casi dos siglos en estas zonas. Sin embargo, la guerra paraguaya en 1870 marcó la llegada de Brasil y Argentina como productores y desde entonces, esos países han crecido mucho más que el paraguayo, relegándolo al tercer puesto como productor mundial. La mayoría de la población de Paraguay vive una vida de subsistencia. En esta economía, el sector de yerba mate no es muy grande, pero prácticamente toda la población del país lo consume habitualmente. Es raro ver mate argentino o brasileño en Paraguay; se piensa que el mate paraguayo tiene un sabor distinto y más sencillo y en general, nadie toma mate que no sea originario de su propio país. La empresa más grande de la producción del mate en Paraguay es Pajarito, que empezó su producción en 1950. Actualmente, el sector matero de Paraguay está sufriendo una crisis debido al contrabando interno y al que llega desde fuera. Se ha encontrado mucha yerba con calidad dudosa arribando al país desde Brasil y hay zonas de Paraguay donde existen seudoindustrias que no siguen las reglas y las leyes del Ministerio de Salud Pública ni del Ministerio de Industria y Comercio, evadiendo impuestos y probablemente usando mate introducido ilegalmente. Otro problema es la existencia de intermediarios en la compra de la materia prima, los cuales castigan al productor primario, con el consecuente incremento de los costos para la empresa, reduciendo su competitividad en el mercado. El mercado yerbatero paraguayo es muy vulnerable por la agresiva competencia de sus vecinos del Mercosur, por lo que actualmente el Centro Yerbatero de Paraguay, en conjunto con el Gobierno, está buscando alternativas para dar impulso al sector. Recientemente se creó un consorcio de empresas para la exportación de yerba mate (Ilexpar S.A.) cuyo objetivo es controlar la calidad del mate, prevenir el contrabando y fomentar el mercado paraguayo e internacional de este producto. En la Figura 47 se puede evidenciar el flujo de comercialización de la yerba mate en Paraguay.

Figura 47. Flujo de comercialización de la yerba mate. Fuente: Avalos, R, 2006. En Paraguay se destinan 30.000 hectáreas para el cultivo de la yerba mate, de las cuales el 80% se encuentran en Itapúa, Guairá, Alto Paraná y Canindeyú. El rendimiento del cultivo promedia los 2.500 kg por hectárea, produciéndose al año entre 75 mil a 115 mil toneladas de hoja verde. Se cuenta con 17 secaderos que procesan el 100% de las hojas, con lo cual se obtienen entre 25 a 35 mil toneladas de yerba mate canchada. De esta cifra, el 30% va al mercado exterior y el resto es empaquetado y comercializado a través de supermercados (65%) y comercio minorista (35%).

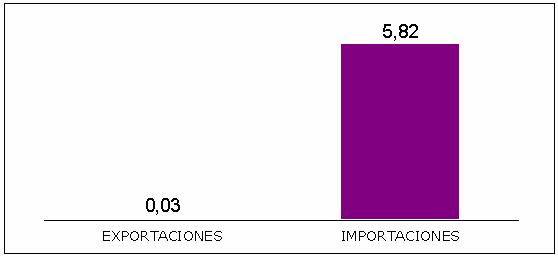

Brasil El mate es una bebida de alto consumo en Brasil, especialmente en los Estados de Rio Grande do Sul, Santa Catarina, Mato Grosso do Sul, Sao Paulo y Río de Janeiro. A principios de los años ’70, Rio Grande do Sul era el principal estado productor, aunque en la actualidad el Estado de Paraná se corona como el mayor productor nacional, seguido por Santa Catarina. La cadena productiva asociada a este recurso es importante en el país, particularmente en la región sur, que se caracteriza por ser una actividad tradicional en cuanto a tecnologías y en estrategias de mercado. El proceso de producción está de alguna forma “estandarizado“, es decir, no presenta grandes variaciones en las unidades industriales que participan. El proceso productivo de la yerba mate en Brasil es, en general, bastante uniforme a través de las unidades industriales del rubro, manteniendo una fuerte componente de tradición en la actividad. En la primera etapa de la cadena productiva, existen en Brasil numerosos viveros de distintos tamaños dedicados a la actividad productora de plántulas de mate. Estos, en general, no tienen un adecuado conocimiento y manejo acerca de las características de la planta en cuanto a su origen genético o problemas de plagas y enfermedades, por lo que el negocio de venta a los cultivadores es básicamente por precio. Una segunda actividad relevante es el cultivo, que se realiza con técnicas de plantación y manejo bastante rudimentarias, donde la mayoría de las veces el precio de la materia prima resultante (ramas y hojas de mate) no tiene grandes variaciones. El uso de herbicidas u otros productos químicos durante el cultivo no es una práctica aceptada, debido a la inexistencia de un registro conocido y oficial de productos específicos y apropiados para el mate. La siguiente etapa de la cadena productiva, la cosecha, es realizada por el propio productor, la agroindustria o tercerizada y ocurre normalmente en la época de invierno. La etapa de industrialización de la yerba mate se caracteriza por procesos rudimentarios y sin mayores inversiones en tecnología, no obstante, existen algunas empresas que poseen modernos secadores donde en general, predominan procesos mecanizados. La materia prima, una vez descargada en la planta procesadora, se transporta por cintas hasta el sapecado, proceso que persigue preservar las características naturales de la yerba, reducir un porcentaje de contenido de humedad e inhibir la acción de enzimas oxidantes. Luego se pasa al secado donde se finaliza la extracción del agua de las hojas; frecuentemente, hacia el final del secado la yerba es fragmentada (yerba mate canchada). Una posterior etapa de mejoramiento de la yerba consiste en el tamizado de la yerba fragmentada, separación de palos, tallos e impurezas, con el objetivo de lograr las mezclas deseadas de acuerdo al producto a comercializar. La yerba canchada puede ser directamente embalada y comercializada cuando se trata del mercado interno brasileño, ya que éste prefiere el sabor y un color más verde del producto. Para el mercado de exportación, la yerba generalmente pasa por un período de estacionamiento (almacenamiento por meses, no superior a 1 año), obteniéndose una coloración amarillenta de la hoja, más apreciada por los consumidores externos. En los últimos años, los productores han comenzado a entender que los procesos manuales y antiguos de producción deben cambiarse, por lo que es más frecuente las iniciativas de asociación productiva, que además, les permite enfrentar menores costos en instalaciones, secado y/o mejoramiento. Otro aspecto interesante de señalar, es el crecimiento en el uso de la yerba distinto al tradicional, como son las tintas, resinas, medicamentos desinfectantes y otros relacionados a la industria química, aunque su participación es todavía muy reducida. La yerba mate en Brasil se somete a normas legales para su procesamiento industrial, las cuales son establecidas por dos instancias: el Gobierno Federal, a través del Ministerio de Salud y de IBAMA (Instituto Brasileño de Medio Ambiente y de Recursos Naturales Renovables) y por el Gobierno del Estado de Paraná, a través de la Secretaría de Salud y de la Secretaría de Agricultura y Abastecimiento. Desde el año 1992 se regulariza la explotación y comercialización de yerba mate, procurando, en el primer caso, seguir normas técnicas orientadas a aumentar la producción de hojas y reducir daños y, en el segundo, establecer los estándares de calidad: hoja verde en bruto, yerba canchada no estandarizada, yerba canchada estandarizada, yerba canchada estandarizada semi elaborada y yerba mejorada. La yerba mate destinada al mercado interno debe presentar en el envase la identificación del fabricante, número de registro IBAMA y mención al nombre, tipo y estándar del producto, en tanto que la yerba de exportación debe, además, cumplir con los requisitos del país importador. Todas las personas involucradas en el proceso de producción y comercialización de yerba mate están obligadas a informar a Ibama, antes del 15 de febrero de cada año, sobre consumo y producción. Chile incorporó el consumo de yerba mate hace más de 350 años, expandiéndose a través de todas las clases sociales. Se tomaba mate varias veces al día y el primer agasajo que se hacía a un extranjero era ofrecerle un mate, ya fuera en un fogón en medio del campo, en una ruca indígena o en un elegante salón santiaguino. La costumbre de tomar mate se arraigó en toda nuestra sociedad y varios próceres y figuras de nuestra historia fueron fieles consumidores. Don Mateo de Toro y Zambrano tenía varias cajas de plata para guardar su apreciada yerba mate, las que heredó a sus descendientes, según consta en su testamento. Por su parte, Bernardo O`Higgins, durante su exilio en la hacienda de Montalbán, mantenía diversos utensilios de plata para tomar los mates a los que era aficionado. Don Diego Portales, según consta en una carta enviada a un amigo que le envíe "por amor de Dios, dos mates perfumados de las monjas Claras" (Espinoza, I, 2007). En Chile no se produce yerba mate, por lo que todo el consumo interno proviene de importaciones Actualmente, Chile es uno de los mayores consumidores de mate de América Latina y es uno de los principales mercados de destino para las exportaciones de Argentina y Brasil, los dos mayores productores mundiales. El consumo per cápita en Chile se estima en unos 345 gramos, muy inferior a los 6,7 kg por persona que se consume en Argentina o los más de 8 que se consumen en Uruguay. A diferencia de estos países, donde el consumo de yerba mate es considerado como parte de su alimentación diaria, con más del 90% de la población que lo consume frecuentemente, en Chile el consumo está focalizado en ciertos segmentos etáreos de la población, aquellos con mayor preferencia por productos naturales y que tienen más acceso a la información sobre propiedades del producto. Sin embargo, aunque no existen estadísticas al respecto, existe un importante consumo de yerba mate en las regiones del sur del país, que data de varias décadas. 3.4.2.1 Comercio exterior de yerba mate en Chile Aunque Chile no es productor de yerba mate, igualmente se han registrado algunas exportaciones del producto. En el año 2007 se enviaron 9 toneladas (US$ 28.000) las que fueron exportadas principalmente por Cambiaso Hnos, lo que sugiere algún tipo de agregación de valor al producto en bruto importado, principalmente procesos de reenvasado. Por su parte, las importaciones de yerba mate a Chile en el año 2007 alcanzaron a US$ 5,82 millones, monto que fue equivalente a 5.725 toneladas (Figura 48). El 98% de estas compras correspondió a yerba mate envasada, donde la característica principal es el predominio de paquetes de 0,25 y 0,5 kg, en tanto un 2% del volumen se importó como yerba mate canchada.

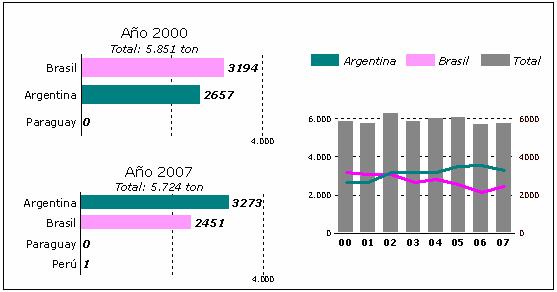

Figura 48. Comercio exterior de yerba mate en Chile, 2007. Fuente: INFOR, 2008 basado en aduanas SA 0903.0000. Las importaciones de yerba mate a Chile están concentradas casi en un 100% en solo dos mercados proveedores, Argentina y Brasil (Figura 49). Se registran eventuales y muy reducidas compras a Paraguay, Perú, Canadá, China y Estados Unidos durante el período 2000-2007, no superando en cada caso los 700 kg. En el transcurso de esos años las importaciones de Argentina y Brasil se caracterizaron por una reducción en las compras desde el año 2000 hasta 2003. En el año 2007 Argentina representó el 57% de las importaciones, registrando una caída de 4,6% en el volumen con respecto de 2006, mientras Brasil, con el 43% del volumen, incrementó en 15%. La mayor participación de Argentina en el mercado chileno se debe fundamentalmente a la cercanía geográfica (menores costos de transporte), a la posibilidad de los exportadores trasandinos de abastecer con mayor fuerza los mercados de su competidor Brasil y a un menor precio del producto, aunque en los últimos años la diferencia no ha sido superior al 1%. Cabe destacar que el mayor importador de yerba mate, Cambiaso Hnos, ha más que duplicado sus compras a Brasil entre 2002 y 2007 (136%), mientras que su proveedor Argentina creció en 25%.

Figura 49. Importaciones de yerba mate en Chile. Fuente: Servicio Nacional de aduana, 2008. Adicional al volumen de yerba mate bajo la glosa 0903.0000, debe agregarse las importaciones de yerba mate preparada (glosa arancelaria 2121.2090) por un total de 190 toneladas en el año 2007. Este tipo de producto principalmente corresponde a yerba mate saborizada con cáscaras de naranja, manzanilla o limón y también a yerba mate en polvo en el formato de bolsitas filtrantes. Entre 2002 y 2007 esta glosa incrementó sus importaciones desde 2 a 190 toneladas, respectivamente, dando cuenta de un cambio, aunque todavía incipiente, en las preferencias del consumidor por nuevos sabores. Esto, entonces, abre la posibilidad de incursionar en la producción de yerba mate mezclada con hierbas medicinales en Chile, favoreciendo aquellas de consumo tradicional local, como el boldo, manzanilla, menta y otras. Con todo, es indudable la atención de la población chilena hacia productos alimenticios naturales y con propiedades benéficas para la salud. Esta situación, en consecuencia, se ha traducido en un alza en las importaciones de yerba mate, tanto normal, como preparada. 3.4.2.2 Los actores del mercado de la yerba mate en Chile En el mercado nacional existen varias marcas de yerba mate de empresas argentinas y brasileñas que coexisten con marca propias de la compañía Cambiaso, comercializadas bajo la marca Supremo. Entre ellas destaca Taragüi, Compadrito, Cruz de Malta y Amanda de Argentina, mientras que de Brasil destacan Maracaná, Dolores y Nobleza. La mayor empresa compradora de mate en Chile es Cambiaso Hnos, con el 35% del volumen en 2007, seguida por Abastecedora del Comercio Ltda (Adelco), con el 29%, empresa chilena dedicada al suministro de productos alimenticios. En general, las empresas prefieren importar el producto envasado listo para la venta final, es decir en los paquetes tradicionales de ¼ y ½ kilo que se expenden en el comercio, mientras que solo unas pocas empresas adquieren yerba mate canchada, es decir en envases mayores, como por ejemplo Cencosud, que en 2007 importó solo mate canchado por un total de 19 toneladas.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||