|

||||||||||

|

|

||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

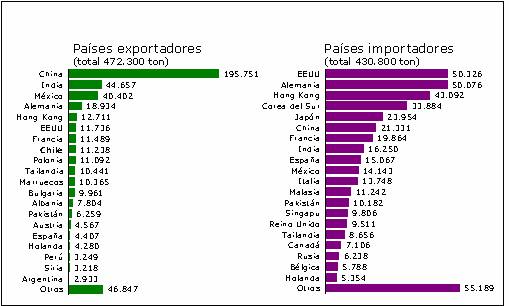

Las hierbas medicinales se han utilizado por décadas en los distintos países del mundo, en particular, en Sudamérica su consumo data de los antiguos pueblos indígenas de la región, en tanto en otras zonas éste se remonta a miles de años. En la actualidad, según la Organización Mundial de la Salud (OMS), cerca del 80% de la población mundial utiliza la medicina herbárea para algún aspecto de la atención primaria de salud, señalando además que un 25% de los fármacos que hoy en día se utilizan, han sido derivados de las plantas. No cabe duda del inmenso aporte que realizan las plantas medicinales para el tratamiento de afecciones de salud, muchas de ellas fuertemente investigadas con resultados que han validado la efectividad de sus principios activos. Sin embargo, no es menos cierto el elevado número de plantas que se utilizan para estos fines que carecen de suficientes estudios y análisis de laboratorio, provocando incluso efectos no deseados en la población por sus altos grados de toxicidad. La forma más doméstica, rápida y de bajo costo de aprovechar los principios activos contenidos en las plantas medicinales se ha realizado históricamente mediante un principio básico tradicional: agua caliente más vegetal, de la misma manera como sucede con otras infusiones muy conocidas en el mundo de las bebidas calientes: el té y la yerba mate. Las nuevas formas de procesamiento, tratamientos, mezclas y presentaciones de los productos vegetales para consumirlos como infusión, buscan entre otros aspectos mejorar la calidad del producto, así como la comodidad y confiabilidad de un consumidor cada vez más exigente. Sin embargo, éstas no abandonan el principio básico, debido a que, además, su consumo está estrechamente ligado con aspectos culturales. Por ello, esta forma de consumir las hierbas medicinales será posiblemente la más utilizada por mucho tiempo más. 3.2.1 Antecedentes del mercado mundial Según la definición de la OMS, planta medicinal es cualquier planta en la cual uno o más de sus órganos contiene sustancias que puedan ser utilizadas con finalidades terapéuticas o como precursor para la semisíntesis químico farmacéutica. Para la producción y el procesado de plantas medicinales y sus derivados se pueden definir tres niveles principales en las cadenas de producción: la producción primaria, que incluye la recolección y cultivo de plantas frescas o deshidratadas; la producción secundaria, que considera la obtención de aceites esenciales, extractos crudos y extractos estandarizados y la producción terciaria, procesos más avanzados que incluyen la elaboración de preparados fitofarmacéuticos, nutracéuticos y suplementos alimenticios y cosméticos naturales. La producción primaria se basa principalmente en la recolección silvestre, que es aproximadamente el 80% de la materia prima producida en el mundo. En el mercado mundial de las hierbas, generalmente se hace una diferenciación según se trate de hierbas medicinales y de hierbas aromáticas, principalmente por las características y propiedades que les son propias, y un tercer segmento que corresponde a las especias, utilizadas como acompañante de alimentos. El límite entre estos grupos de plantas es bastante sutil y difuso, ya que comparten similares características en cuanto a mercado, canales de comercialización, procesos de producción, comercio exterior y tratamiento en las cifras estadísticas aduaneras, entre otros. Este Capítulo aborda la situación del mercado mundial de las hierbas medicinales y aromáticas que se agrupan en la Partida del Sistema Armonizado 121190, la cual se describe como aquellas “plantas o partes de plantas utilizadas principalmente en medicina y perfumería”. Si bien ésta incluye posiciones específicas para especies que poseen usos algo diferentes al medicinal y aromático, como por ejemplo el orégano (clasificado más bien como especia), las cifras de comercio internacional se presentan con el fin de facilitar su comparación entre países y, porque en la mayoría de los estudios internacionales del sector de las hierbas medicinales se emplea esta agrupación. Se estima que la producción mundial de hierbas medicinales, aromáticas, medicinales y especias bordea las 4,5 millones de toneladas (Cappama, 2004), lo que equivale a una superficie de 5,5 millones de hectáreas. En el mundo se utilizan unas 10.000 especies vegetales como medicinales, sin embargo, solamente un número reducido se emplea en un volumen con importancia económica. Por ejemplo, la medicina tradicional china utiliza unos 10 mil materiales de origen vegetal, pero solamente emplea unos 500 en forma habitual. Europa concentra la mayor parte de la producción y procesamiento de hierbas medicinales a nivel mundial, además de algunos países asiáticos. Francia, Alemania, Bulgaria y Hungría son importantes procesadores de hierbas medicinales, siendo Alemania el principal importador europeo. Este país adquiere hierbas tanto para uso interno, como para distribuir a otros países de la región. Hungría se destaca por ser el primer país en crear a principios del siglo pasado un centro especial para hierbas medicinales. Estados Unidos, por su parte, es exportador de hierbas, pero su flujo comercial lo consolida como el mayor importador mundial de estos productos. 3.2.1.2 Comercio internacional El flujo de comercio exterior de hierbas medicinales en el mundo se acerca a los US$ 2.300 millones, aunque se estima que las ventas totales de estos productos son muy superiores, estimándose en unos US$ 12.000 millones. El comercio exterior de este tipo de productos entre 2000 y 2007 aumentó en un 44%, y en la década de los ’80 y ’90 éstos productos también experimentaron importantes alzas en sus transacciones. En el Cuadro 8 se presentan las cifras del comercio mundial de hierbas medicinales. Las exportaciones mundiales de hierbas medicinales (SA 1211.90) llegaron a mil millones de dólares en el año 2006, monto que fue equivalente a 472.300 toneladas transadas, experimentando un leve retroceso respecto de las cifras de 2005. China ha sido el principal proveedor mundial de hierbas medicinales, con una participación del 26% en el monto exportado y de 41% dentro del volumen total; este país ha mostrado una tendencia al alza en sus exportaciones durante los últimos años aunque en forma moderada, ya que en el año 2000 este país aportaba con el 39% del volumen mundial exportado. Le sigue como proveedor India, México y Alemania, que concentraron, respectivamente, el 10%, 9% y 4% de las toneladas exportadas en 2006 (Figura 8). Chile está en el octavo lugar como país proveedor de hierbas medicinales. Cuadro 8. Comercio mundial de hierbas medicinales

Fuente: Naciones Unidas, 2008. A nivel de los mayores compradores, Estados Unidos, Alemania y Hong Kong concentran una tercera parte del volumen de importaciones mundiales en proporciones similares. Si a este último país se incluye las importaciones chinas, estos dos mercados representan el 15% de las importaciones totales. FIGURA 8. Comercio mundial de hierbas medicinales, 2006.

Fuente: Naciones Unidas, 2008. Si bien el comercio internacional de hierbas medicinales se ha posicionado como una alternativa interesante para incrementar los ingresos, particularmente en países en desarrollo, aún deben superarse numerosos obstáculos para darme una mayor formalidad a este mercado, como los escasos inventarios de especies medicinales y su capacidad de explotación sostenible por recolección, lo que incorpora un importante desconocimiento de la oferta de productos. Son pocos los países en desarrollo que tienen los recursos y la capacidad institucional para fijar políticas o mecanismos de regulación que permitan obtener productos de alta calidad. También, hay deficiencias en conocimientos técnicos y de procesos necesarios para asegurar una producción sostenible. Otra dificultad es el poco conocimiento de las propiedades fitoterapéuticas de las plantas medicinales. Más allá de las creencias tradicionales, poco se sabe de las verdaderas propiedades de las plantas medicinales, lo que de alguna forma limita su uso y comercialización. La estrategia para ingresar a mercados altamente consumidores de plantas medicinales debería ser la adopción de cultivos sostenibles y entrar en los mercados en los primeros eslabones de la cadena de valor, ofreciendo a los fabricantes del país importador materias primas no procesadas. Una vez alcanzado este primer paso, la alternativa es ofrecer productos de mayor elaboración. Además, una herramienta en extremo útil, es la venta de productos vía internet, ya que se ha demostrado que algunos suplementos alimenticios han superado sus ventas vía electrónica respecto de la venta tradicional en locales establecidos.

En el comercio internacional de hierbas medicinales se utiliza normalmente la glosa arancelaria 121190 del Sistema Armonizado que se define como “las demás plantas, partes de plantas, semillas y frutos de las especies utilizadas principalmente en perfumería, medicina o para usos insecticidas, parasiticidas o similares, frescos o secos, incluso cortados, quebrantados o pulverizados”. De acuerdo con las Notas Explicativas del Arancel Aduanero de Chile queda establecido que “algunas plantas o partes de plantas, semillas o frutos de esta glosa, pueden también presentarse en bolsitas para la preparación de infusiones o tisanas”. Del Cuadro 9 al 12 se especifican los códigos utilizados en diversos países para la glosa 1211.90 y sus tasas vigentes a las importaciones. Cuadro 9. CHILE: Arancel vigente para importaciones, SA 1211.90

Fuente: Arancel Armonizado de la República de Chile, 2008

Cuadro 10. MERCOSUR: Arancel vigente para importaciones, SA 1211.90

Fuente: www.aladi.org

Cuadro 11. ESTADOS UNIDOS: Arancel vigente para importaciones, SA 1211.90

Fuente: www.usitc.gov, 2008 Nota: La columna 1 Especial indica las tasas arancelarias que se aplica a los países o grupos de países con los cuales Estados Unidos ha suscrito acuerdos. La sigla CL identifica al “Tratado de Libre Comercio EEUU-CHILE”. La columna 2 se aplica sólo a Cuba y Corea del Norte.

Cuadro 12. UNIÓN EUROPEA: Arancel vigente para importaciones, SA 1211.90

Fuente: http://ec.europa.eu, 2008

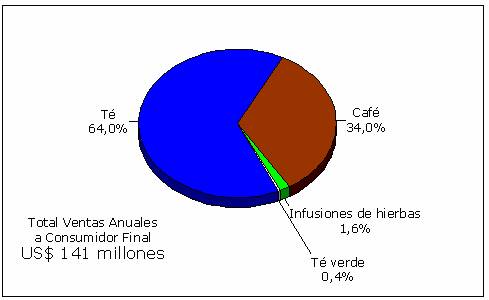

3.2.2 Antecedentes del mercado nacional de hierbas medicinales Se presenta en esta sección una descripción del mercado nacional de las hierbas medicinales para infusiones dado que es el segmento de interés en el cual se inserta la especie boldo. De acuerdo con la Norma Chilena 2846, se define por Infusión a un producto de consistencia líquida que resulta de la extracción, por medio de agua o leche caliente, de principios aromáticos contenidos en los tejidos de diversas especies vegetales. Las infusiones son un producto alimenticio cuyo consumo está profundamente arraigado en las costumbres de la población chilena y cuyo mercado se ha desarrollado a lo largo de los años. Saborear y deleitarse con los aromas de las hierbas conlleva un importante estado de bienestar para el consumidor. Tal vez, uno de los factores que explica este consumo se encuentra en la generalizada opinión de que los principios activos contenidos en muchas plantas contribuyen de manera importante a mejorar determinadas afecciones o, por lo menos, tienden a aliviarlas. No obstante, existen numerosos estudios científicos a nivel mundial que respaldan el uso de las hierbas para el tratamiento de afecciones, muchas de las cuales han sido claves para el aumento que ha experimentado el consumo de un producto en particular. Por otro lado, la medicina alopática reconoce ciertas cualidades terapéuticas de los vegetales utilizados en infusiones y que pueden ser muy útiles para tratar cuadros agudos, pero cuando se trata de terapias prolongadas la situación puede volverse complicada porque no se sabe con exactitud cuánto del principio activo se encuentra en dicha infusión. En los últimos años han ocurrido importantes cambios sociales, culturales y económicos, en los cuales la población cada vez espera más de los médicos y de la medicina, acudiendo por atención médica con expectativas que muchas veces son desproporcionadas. Cuando estas necesidades no son satisfechas, la gente comienza a buscar respuestas en otros lugares y es así como ha aumentado la demanda y uso de plantas medicinales con fines terapéuticos, tantos en sus formas originales como industrializadas. Si bien la comunidad médica, y una proporción creciente de la opinión pública, tienen conciencia de los reales efectos terapéuticos de las hierbas medicinales, no es menos cierto que las reacciones adversas o efectos tóxicos son ignorados y pasan habitualmente inadvertidos. Existe abundante información acerca de la interacción entre las drogas de uso frecuente y las plantas medicinales con resultados no deseables. Así mismo, existen hierbas medicinales que al ser mal utilizadas pueden llevar a cuadros tan graves como edemas de vía aérea o insuficiencia cardíaca. Los cambios recientes que ha experimentado el mercado chileno en el consumo de hierbas medicinales y aromáticas representan una oportunidad para el país, aunque no es menos cierto que se debe avanzar en la implementación de buenas prácticas de recolección y elaboración de normativas que permitan ingresar a los exigentes mercados de Europa y Estados Unidos, donde el mercado de las hierbas medicinales está muy reglamentado. La actual normativa en Chile establece que las hierbas aromáticas corresponden a plantas o partes de plantas, como raíces, rizomas, bulbos, hojas, cortezas, flores, frutos y semillas, que contienen sustancias aromáticas, y que por sus sabores característicos se destinan a la preparación de infusiones de agrado. Esta norma, del año 1996, establece las condiciones básicas sanitarias que deben cumplir las hierbas. En el año 2007 y 2008 por primera vez se legisla en relación a las hierbas medicinales en cuanto a la distribución y venta, autorizando la existencia de establecimientos que realicen operaciones propias de su procesamiento, siempre que éstas seenvasen aisladas no mezcladas. De acuerdo con la Fundación para la Innovación Agraria (FIA), el mercado nacional de plantas medicinales en Chile se caracteriza por un consumo interno muy bajo, 6 veces menos de lo que se consume en Europa. En el mercado chileno existe una demanda permanente de productos en base a plantas medicinales y aromáticas, de buena calidad, que se encuentra asociada a la industria farmacéutica, cosmética, laboratorios homeopáticos, al de la elaboración de bolsitas de infusiones (té) y usos en la medicina complementaria, en la cual laboratorios farmacéuticos tradicionales han incorporado en los últimos años, nuevas líneas de productos naturales. El segmento de las infusiones, una de las formas más tradicionales de consumo de hierbas, tiene actualmente una baja participación en el mercado nacional de bebidas calientes. Se estima en no más del 2% la participación de las infusiones(3) de hierbas dentro del mercado nacional de estas bebidas (Figura 9), pero su crecimiento en los últimos 8 a 10 años ha sido notable, principalmente por la creación de nuevas líneas de productos por parte de los principales actores del mercado. (3) Corresponde a bolsitas filtrantes. Figura 9. Participación de mercado de bebidas calientes en Chile

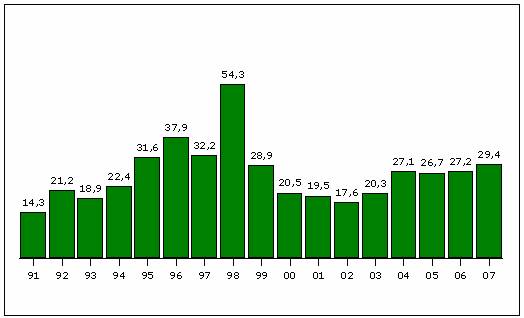

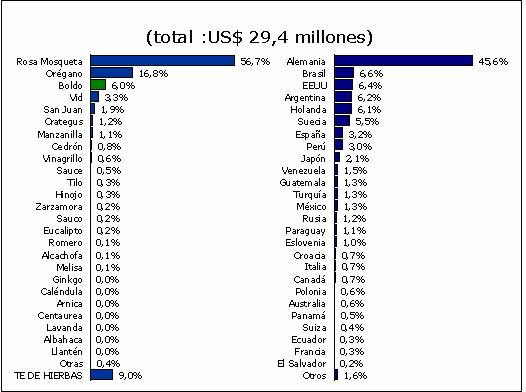

Fuente: AC Nielsen, 2007, Revista Capital Marzo, 2007 Otra línea de demanda la constituye la industrialización con el fin de obtener extractos y aceites esenciales, los cuales carecen de un mercado estable y sólo abarcan ciertas especies, las que varían año tras año dependiendo de la demanda. Existe también un mercado informal, en el que participan recolectores y yerbateros con productos de calidad irregular, quienes comercializan con algún grado de agregación de valor (como el envasado artesanal) en ferias, kioscos, mercados locales, puestos callejeros o almacenes como hierberías. También, existen cultivos establecidos de plantas medicinales y aromáticas, principalmente destinados al mercado culinario y a cultivos desarrollados por empresas que están verticalmente integradas, donde el cultivo de estas especies constituye la materia prima para la elaboración de otros productos. Esta integración obedece a la necesidad de asegurar calidad de las materias primas utilizadas en su proceso productivo. 3.2.2.1 Exportaciones de hierbas medicinales en Chile Las plantas medicinales se están consolidando como un producto no tradicional de exportación dentro de la oferta agroalimentaria nacional. En los últimos ocho años, las ventas al exterior de estos productos registran un incremento de 44%, sumando en el año 2007 exportaciones por un total de US$ 29,4 millones (Figura 10). La mayor parte de esta cifra está compuesta por el envío de partes de plantas (91%), principalmente hojas, flores, frutos, semillas y tallos, las cuales son destinadas a empresas distintas empresas, como compañías farmacéuticas, laboratorios, empresas fabricantes de infusiones y otras. El 9% restante corresponde a exportaciones de té de hierbas (bolsitas filtrantes), producto que ha mostrado también interesantes aumentos. Las principales hierbas medicinales exportadas son la rosa mosqueta, que representa más de la mitad del monto de exportaciones, seguida por el orégano, la manzanilla y el boldo (Figura 11).

FIGURA 10. Exportaciones de hierbas medicinales (US$ millones)

Fuente: INFOR, basado en SA 1211.90

FIGURA 11. Exportaciones de hierbas medicinales, 2007

Fuente: INFOR, 2008 (basado en SA 121190)

El elevado valor del año 1998 se debió a un fuerte incremento en los envíos de hierba San Juan (Hypericum perforatum) a Alemania, España, Bélgica y Estados Unidos entre otros destinos, que se concentraron particularmente durante la primera mitad de ese año. Cabe recordar que el aumento en la demanda europea y de Estados Unidos por esta hierba se sustentó en las nuevas evidencias sobre su uso para terapias médicas. Durante el período 2000-2007 destacaron la evolución marcadamente creciente de las exportaciones de manzanilla, crategus, menta y llantén, especies que mostraron una tasa de crecimiento sobre el 20% promedio anual, en cambio, el orégano y la hierba San Juan experimentaron un retroceso. Desde el año 2000, se observa una importante diversificación de especies de hierbas medicinales-aromáticas en la oferta exportable chilena. Hasta 2004, el orégano y la rosa mosqueta representaban el 90% de las exportaciones, dejando espacio para un grupo de poco más de veinte otras especies, con baja participación en el comercio exterior. Ocho años después, en 2007, si bien se mantiene la alta participación del la rosa mosqueta y del orégano, la participación de éstas se redujo a 81%, ampliándose el espectro de especies permitiendo la entrada de nuevas hierbas medicinales y con incrementos significativos en varios de ellos, como el caso del boldo y las hojas de vid. En el año 2007 se exportaron cerca de 30 especies distintas a orégano y rosa mosqueta. Cabe señalar que la rosa mosqueta es la especie más diversificada en cuanto a países destino, enviándose anualmente a 24 países. En el año 2007 Alemania, Estados Unidos y Suecia representaron el 84% del retorno por la exportación de esta especie. En segundo y tercer lugar de especies con mayor número de mercados destino se encuentra la manzanilla y el boldo, ambas destinadas a unos 20 países anualmente. Por su parte, el orégano, destaca en cuarto lugar, con 19 países destino por año. No cabe duda que en los últimos años más y más gente habla de las hierbas medicinales y su uso alternativo para el tratamiento de afecciones de salud, pese a que éstas han estado por décadas en la población. Por otro lado, no es extraño que las grandes cadenas de supermercados destinen más espacio en sus góndolas para poner a disposición nuevos productos naturales, o el surgimiento de pequeñas empresas que ofrecen sus productos en tiendas especializadas en productos naturales. Ello es consecuencia de una tendencia generalizada en la población mundial por el cuidado de la salud, que ha generado un mayor acercamiento de la población hacia estos productos. El incremento en los precios de los medicamentos de la medicina convencional, las nuevas investigaciones científicas acerca de los principios activos contenidos en los vegetales, la mayor información disponible (internet) son algunas de los factores que han incidido en este mayor consumo por productos naturales y, en particular, las hierbas medicinales ha tenido especial protagonismo en este consumo.

Casi la mitad de todas las exportaciones anuales de hierbas medicinales que realiza Chile son destinadas a un solo país: Alemania, el cual ha mantenido en la última década una participación relativamente estable en torno al 49% del valor. Cabe señalar que este país, junto con Estados Unidos, son los dos mayores importadores mundiales de hierbas, con cerca de las tres cuartas partes de las compras. En segundo lugar en los envíos chilenos de hierbas se ubica Brasil, con una participación en los últimos años cercana al diez por ciento anual, aunque en el año 2007 registró una reducción del monto exportado, rebajando su participación a un 6,6%. En tercer lugar aparece Estados Unidos (6,4%), seguido de Argentina (6,1%) y Holanda (6,1%), entre los más destacados (Cuadro 13). Cabe destacar la caída que presentó la exportación de hierbas al mercado argentino hacia el año 2002, que tuvo su origen en la grave crisis económica vivida en ese año, con importantes consecuencias en cuanto al comercio bilateral entre Chile y esa nación. Los efectos del cambio de paridad aplicadas por el Gobierno argentino, entre otras medidas políticas y económicas, condujeron a un serio deterioro del consumo interno de muchos bienes en el país trasandino, afectando necesariamente las importaciones. En el caso de holanda, país al cual se exportaban no más de 100 mil dólares anuales, en el 2004 comienza un importante ascenso debido a los mayores envíos de una sola empresa: Laboratorios Coesam, que aumentó sus exportaciones de rosa mosqueta. Cuadro 13. Exportaciones chilenas de hierbas medicinales, por país destino (US$ miles)

Fuente: INFOR, 2008. 3.2.2.2 Los actores del mercado de las infusiones en Chile Como se indicó una de las formas tradicionales de comercialización de las hierbas es como infusión lista para servir. Considerando el marco del presente estudio y de la información disponible, se presentan en esta parte antecedentes generales de los 2 mayores actores del mercado nacional de las infusiones listas para servir, también denominadas bolsitas filtrantes, por la importancia que estas empresas revisten en el consumo interno de hierbas: Cambiaso Hermanos y Unilever Chile Foods. Al igual que el mercado del té (Camelia sinensis) el mercado de las infusiones en bolsitas filtrantes está dominado por éstas dos empresas, quienes poseen la mayor proporción de las ventas. Son grandes compañías de larga tradición, que poseen modernos procesos de producción de té y hierbas y son dueñas de conocidas marcas comerciales. Cabe mencionar que otras empresas del mercado local, generalmente del rubro de los productos naturales, han comenzado a incorporar nuevas líneas de productos en su oferta, como la empresa Alimentos Naturales y Dietéticos S.A. (Nutrisa), quién está comercializando infusiones de hierbas en bolsitas filtrantes con marcas propias, generalmente utilizando mezclas de especies. Existen también las infusiones que utilizan directamente la hoja natural y que normalmente se presenta como un conjunto de hojitas deshidratadas, envasadas en bolsitas plásticas, o simplemente como ramas sueltas. En este segmento de las infusiones, coexisten distintos actores, como hierberías tradicionales, centros homeopáticos, puestos callejeros, pequeñas y medianas empresas del rubro de las hierbas.

Cambiaso Hermanos SAC A comienzos de los años ochenta se comienza a envasar y comercializar hierbas naturales bajo la marca Hierbas Supremo. Este negocio de hierbas es el que reporta el segundo mayor ingreso a la compañía, después del té. La extrema especialización que ha logrado la empresa en la procesamiento, selección, combinación y calidad de las hierbas le han permitido desarrollar nuevos productos sobre la base de su prestigiada marca Supremo y responder así a las tendencias de mayor preferencia por productos naturales de la población. La estructura actual de marcas y productos que se comercializa la división Hierbas Supremo de la compañía son: Línea Hierbas Aromáticas, Línea Agüitas Benéficas, Tés Medicinales y Hierbas Orgánicas. Línea Hierbas Aromáticas. Son selecciones de las principales hierbas de consumo nacional (Figura 12), las que se envasan solas o mezcladas. Se presentan en bolsitas individuales, selladas con envoltorio de polipropileno para mantener el aroma y sabor característico. Las bolsitas se comercializan en cajitas de cartulina de 20, 50 y 100 bolsitas (solas o surtidas). El producto comercializado incluye: manzanilla, menta, bailahuén, llantén, matico, paico, tilo, toronjil, boldo, cedrón, anís y rosa mosqueta. Una línea adicional que se destaca son las Hierbas Aromáticas Light, algo más exclusivas, donde el producto ha sido endulzado con hierbas naturales sin calorías, por lo cual no requieren de aditivo u otra sustancia edulcorante. Finalmente se encuentra un producto llamado Ocho Hierbas, que corresponde a una mezcla de ocho de las principales hierbas. Figura 12. Línea de hierbas aromáticas

Línea Agüitas Benéficas. Es una de los más recientes desarrollos de la compañía y que ha sido lanzado al mercado con gran éxito. Estas son mezclas de hierbas tradicionales, (y de otras especies vegetales) especialmente diseñadas y orientadas al bienestar físico y mental de las personas, por la funcionalidad que presentan. Este particular nombre es el reflejo de la cuidadosa mezcla que cada uno de sus componentes aporta. Por ejemplo la Agüita Buen Descanso es relajante, por su contenido de toronjil, romero castilla y poleo; la Agüita Energizante debe su nombre a la yerba mate, ginseng, menta, hibisco y sabor a naranja. Otros son la Agüita Femenina, Agüita Flaca, Agüita Flaca sabor Papaya, Agüita de Invierno y Agüita de Postre. Línea Té Medicinal. Línea de infusiones de hierbas comercializadas bajo la marca Superior. Son un conjunto de mezclas de hierbas con nombres acuñados por funcionalidad, en función de los principales componentes que conforman la mezcla. Entre los productos que se ofrecen al consumidor destacan: Té Gástrico, Té Adelgazante, Té Relajante, Té Estomacal, Té Laxante, Té Pectoral y Té Renal. Línea Hierbas Orgánicas. Cambiaso inició en 1990 el cultivo y embalaje de hierbas orgánicas, adelantándose a una futura tendencia creciente mundial de los productos orgánicos. Hoy en día, su línea de té Jardín de los Andes se vende en varias cadenas de supermercados de Estados Unidos y en todo Japón. La exportación de estas hierbas permite a la compañía enfrentar ventajas competitivas en calidad, costo y volumen del negocio, que claramente posee en Chile. Mientras que en Chile el mercado orgánico es aún muy pequeño, en Estados Unidos se está desarrollando rápidamente y está muy bien establecido en gran parte del norte de Europa. Actualmente, el té de hierbas orgánico de Cambiaso está en las estanterías de la cadena de supermercados Publix, una de las de mayor en crecimiento en EEUU y que posee casi 1.000 tiendas y en Whole Foods, uno de los vendedores minoristas más grandes del mundo en productos orgánicos y naturales. También, ha introducido su línea en el mercado japonés y la aerolínea Japan Airlines ofrece su té como parte del servicio de primera clase. No obstante, la propia compañía admite que la cantidad de exportaciones de infusiones de hierbas orgánicas todavía es pequeña y argumenta que en algún momento, el volumen de ventas tendrá que justificar el esfuerzo y la inversión realizada. Unilever Chile Foods S.A. Las operaciones de su segmento té e infusiones se mantiene en la misma planta que operaba Frigosám, en la comuna de San Miguel, en la cual se procesa, selecciona y envasa todos sus productos y marcas de la compañía. Las infusiones de hierbas que ofrece la compañía a los consumidores se realiza a través de su marca Hierbas Lipton (Figura 13), que ingresó al mercado a fines de los noventa. Esta línea de productos ofrece una variedad de plantas y hierbas tradicionales chilenas, las que vienen presentadas en bolsitas filtrantes, en cajas de 20 unidades. Dentro de las hierbas comercializadas están: manzanilla, menta, boldo, cedrón, rosa mosqueta y anís. También, de más reciente aparición, la marca Té Club lanzó al mercado su línea Hierbas Club, también en formato de bolsitas individuales, con las principales hierbas de consumo tradicional, en las cuales se combina un producto de buena calidad, al alcance de un mayor número de personas. Bajo esta marca se comercializa manzanilla y menta. En 2007, Lipton arremetió con un innovador diseño de bolsitas en forma piramidal, filtro que posee inigualables características para lograr una plena infusión de las hierbas. Bajo este formato, se comercializan algunos tés aromáticos y té verde. Figura 13. Infusiones de hierbas Lipton

3.2.3. El boldo y su potencial como infusión La actividad principal en torno a la especie boldo en Chile ha estado concentrada históricamente en el negocio de las exportaciones de hojas, producto que se destina fundamentalmente para preparación de agua de hierbas (infusiones) y en menor medida para extracción de químicos. El mercado nacional, comparativamente bastante más reducido, también emplea la hoja para preparación de infusiones (como té en bolsitas filtrantes o como hoja entera), y en menor cantidad para extracción de productos químicos que elaboran ciertos laboratorios nacionales con producción marginal, los que venden su producto en locales comerciales de productos naturales. No se ha registrado a la fecha de este estudio exportaciones de productos derivados de extracción química.

3.2.3.1. Mercado nacional de productos de boldo En el mercado interno del boldo es posible diferenciar cuatro tipos de productos:

En general, de acuerdo con INFOR (2002), en la cadena de comercialización nacional del boldo se destacan tres grandes actores:

En el mercado informal interno participan yerbateros o intermediarios quienes venden sus productos a comerciantes en mercados locales, ferias libres y yerbaterías locales. En algunas ocasiones (generalmente en ferias ambulantes) son los propios recolectores los que venden sus productos, en estos casos logran obtener mejores precios de venta. Este mercado por sus características carece de todo tipo de registro en cuanto a volúmenes y los precios son relativamente homogéneos dentro de cada centro de mercadeo (ODEPA, 1998, citado por INFOR, 2002). La Figura 14 esquematiza la comercialización en el mercado interno y para exportación de hojas e infusiones de boldo. La línea más gruesa representa el flujo más importante en términos de volumen y montos. Figura 14. Flujo de comercialización de hojas de boldo

Fuente: Infor, 2008. (1) y (2): Precio promedio 2007. El mercado interno se ha caracterizado a través del tiempo por un consumo estable de lento crecimiento, susceptible de variaciones de consumo durante el año. El uso del boldo para infusiones en este mercado diferencia básicamente dos tipos de productos: a) bolsitas filtrantes listas para servir y b) hojas enteras.

Las bolsitas de hierbas listas para servir son un producto de no más de 20 años de incorporación al mercado nacional y en la actualidad se ha convertido en una importante línea de negocios para las grandes empresas fabricantes de té, como son Lipton y Supremo. Las bolsitas filtrantes son elaboradas utilizando pequeñas cantidades de hoja triturada, que se conoce como el corte de la hoja, generalmente en cantidad de 1,2 gr, la que a su vez se envuelve en un sobre de papel o de polietileno. El formato de venta es una cajita conteniendo 20 sobres. La cantidad de 1,2 gr fue adoptada del producto té y ha sido validada por los especialistas de las empresas fabricantes en función de la mejor combinación de una concentración apropiada, por el sabor y el aroma de la infusión. En el mercado interno se diferencian solo dos marcas que contienen únicamente boldo: Hierba Supremo Boldo, de la empresa Cambiaso, e Infusión Boldo, de la empresa Unilever. Otros productos de estas mismas empresas y de otras compañías utilizan el boldo como parte de mezcla de hierbas. Estas infusiones se encuentran con facilidad en grandes cadenas de supermercados y tiendas de abarrotes, con precios de van desde los 340 a 400 $/caja de 20 sobres. En la actualidad el formato de bolsitas listas para servir ha contribuido al crecimiento experimentado por el mercado de las hierbas, ya que debido a las características del producto es posible que una infusión de hierbas pueda tomarse en cualquier momento trasladando el consumo de las horas de almuerzo u once a cualquier hora del día.

Un segundo producto son las hojas enteras para infusión. En esta forma de comercializar el producto se diferencian en el mercado dos variantes: bolsitas con hojas y atado de ramas. Bolsitas con hojas. Varían en presentación y en precios. Una presentación, sencilla y tradicional, son hojas de boldo envasadas en bolsa plástica sellada, que se encuentra fácilmente en yerbaterías tradicionales, puestos callejeros o en ferias libres, quienes ofrecen además variedades de otras hierbas, solas y mezcladas, en la misma presentación. Estas bolsitas presentan sencillas etiquetas que indican el nombre común de la hierba, el peso, datos del proveedor y en algunos casos el uso principal. El producto se presenta generalmente en bolsitas de polietileno de 20 a 50 gr, aunque se observa que el peso real del contenido de hojas no coincide con el informado en la etiqueta, el que generalmente es superior. El producto se aprecia de una calidad regular, con hojas de tamaños variables y muchas de ellas partidas o molidas; en algunos casos se observa presencia de humedad en el interior de las bolsas y en otros con deficiencias en coloración y en aroma. Una segunda presentación son hojas de boldo presentadas en bolsitas que se encuentran más frecuentemente en grandes cadenas de supermercados, tiendas especializadas y restaurantes. La diferencia con la anterior radica en su comparativo mayor precio y el envase. Corresponden a hojas de buena calidad en su interior, más uniformes en tamaño y en general en envases visualmente más atractivos, ya sea por los materiales utilizados, como por los diseños más llamativos y novedosos. Destaca el uso de cajitas con el apoyo de diseños gráficos y colores que recuerdan al consumidor que está frente a un producto natural. Este tipo de presentación ha ganado espacio en las principales cadenas de supermercados, encontrándose fácilmente cercano a los sectores de frutas y verduras. En esta presentación es frecuente el formato de venta en display el cual permite mantener el surtido completo de hierbas, mediante un diseño giratorio de dispositivos que facilita la selección, venta y re-stocking, haciendo de la sala de ventas del local más cómoda y eficiente. Esta forma de colocar las hierbas a disposición del consumidor la han estado realizando varias empresas del rubro hierbas y plantas medicinales, como Herbal Chile, Hueleco, Hojas Verdes y otras, varias ubicadas en la zona sur del país, quienes argumentan una mejor calidad del producto, donde las hojas se originan frecuentemente en recolección informal en predios propios, seleccionando las láminas una por una y con el mayor cuidado en la etapa de secado. El proceso productivo no se caracteriza por gran uso de tecnología, más bien adaptando experiencias adquiridas de otras actividades, como por ejemplo, conocimientos previos de técnicas de secado en madera adaptado al secado de hierbas. Atados de ramas. Una segunda variante del comercio de hojas enteras para infusión es la venta de atados de ramas de hierbas, frecuente de encontrar en puestos de ferias libres y mercados centrales. Las hojas de boldo comercializadas bajo esta modalidad se caracterizan por tener frecuentes deficiencias en calidad, debido a diversos factores que posiblemente están afectando, como las inciertas condiciones de antigüedad de las hojas, almacenamiento y manipulación de las ramas, en las que muchas veces se aprecian hojas manchadas (ataque de hongos), descoloridas y húmedas. Los atados varían en peso, aunque se estima que fluctúa entre 80 a 120 gr, con un rendimiento de hojas de 40% a 50%. Sin embargo, cabe destacar que existen algunos vendedores que ofrecen ramas en mejores condiciones de apariencia y calidad. Herbal Chile, comunicación personal.

3.2.3.2 Precios de infusiones listas para servir y hojas enteras “Boldo infusión” Marca Lipton, empresa Unilever Chile Foods Ltda. Descripción del producto: cajita de cartulina envuelta en celofán, conteniendo 20 bolsitas de papel filtrante listas para servir con boldo molido en su interior (Figura 15.a). Cada bolsita contiene 1,2 gr de hierba, las cuales están envueltas en un sobrecito de papel. Esto hace que el aroma de la hierba se advierta rápidamente al retirar el celofán de la caja. Preferentemente se encuentra en cadenas de supermercados y tiendas de abarrotes. Precio a septiembre 2008: 399 $/caja. Figura 15.a y 15.b.Infusiones de Boldo, formato listas para servir.

“Hierba boldo supremo” Marca Supremo, de la empresa Cambiaso Hermanos SAC. Descripción del producto: cajita de cartulina envuelta en celofán, conteniendo 20 bolsitas de papel filtrante listas para servir, con boldo molido en su interior (Figura 15.b). Cada bolsita contiene 1,2 gr de hierba, envueltas en un sobre plástico hermético, que le confiere mayor durabilidad y mantiene por más tiempo su aroma. Preferentemente se encuentra en cadenas de supermercados y tiendas de abarrotes. Precio a septiembre 2008: 339 $/caja.

Boldo marca Milagro Bolsitas de polietileno selladas con hojas de boldo enteras (Figura 16.a). Se encuentran fácilmente en yerbaterías, en puestos callejeros y en ferias libres, quienes venden además una gama de distintas hierbas, como menta, llantén, bailahuén y cedrón, envasadas en la misma presentación. Precio a septiembre 2008: $200 a $500 la bolsita de 20 gr.

Boldo marca Los Cuncos Bolsita de Polietileno con 7 gr de hojas de boldo secas (Figura 16.b). Producto de buena calidad, con hojitas enteras, de tamaño y color uniforme. Se encuentra en cadenas de supermercados Líder. Los Cuncos es una empresa ubicada en la X Región de Los Lagos. Precio a septiembre 2008: $306/bolsita con 7 gr de hojas; $816/ cajita de cartulina con 40 gr de hojas.

Figura 16.a y 16 b. Bolsas de polietileno con hojas de boldo

Boldo marca herbal chile Bolsita de polietileno con 5 gr de hojitas de boldo. También se ofrece boldo en cajitas de cartulina. Producto de mejor calidad con hojas enteras, de tamaño y color uniforme (Figura 17). Se encuentra en cadenas Cencosud y Bigger. Herbal Chile es una empresa de Temuco (www.herbalchile.cl). Precio a Septiembre 2008: $534/bolsita de 5 grs. figura 17. Bolsa de polietileno con hojas enteras.

Boldo marca Hojas Verdes Bolsita de polietileno con 8 gr de hojitas de boldo. Producto de mejor calidad, con hojitas enteras, de tamaño y color uniforme. Se encuentra en Hipermercados Jumbo. Hojas Verdes es una empresa de Osorno (www.hojasverdes.cl) Precio a Septiembre 2008: $599/bolsita de 8gr.

Boldo marca Hueleco Bolsita de polietileno con 8 gr de hojitas de boldo. Producto de mejor calidad, con hojitas enteras, de tamaño y color uniforme. Se encuentra fácilmente en Hipermercados Líder y Bigger Comercial y Distribuidora Hueleco es una empresa de Osorno (www.hueleco.cl) Precio a Septiembre 2008: $495/bolsita de 8 gr.

Boldo marca granja homa Bolsa de 30 gr con hojas de boldo enteras. Producto de buena calidad, comercializado por Granja Homa, un Centro Naturista ubicado en Limache, Provincia de Valparaíso. Granja Homa es un Centro Cenius, organización que agrupa a los Centros Econaturistas Integrales de Chile. Precio publicado en página web (www.geocities.com/ceniuschile/hierbas.html) a septiembre 2008: $520 bolsita de 30 gr.

Boldo en atados de ramas Atado de ramas de boldo. Se encuentra generalmente en el Mercado Central de Santiago y en los de regiones, también en ferias libres (Figura 18 a y b). Precio a septiembre 2008 (Mercado Central de Santiago): 300 a 500 $/atado. Figura 18.a y 18.b. Atado de ramas de boldo

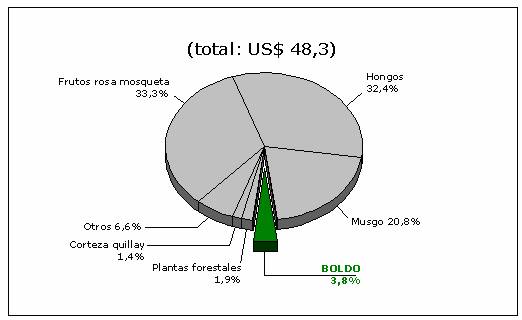

3.2.3.3 Exportaciones de productos de boldo Las exportaciones de productos de boldo(6) en el año 2007 totalizaron US$ 1.814.824, monto récord histórico en los envíos al exterior de la especie. Esta cifra representó el 3,8% respecto de las exportaciones de productos forestales no madereros del país (PFNM), ubicándose como la cuarta especie más exportada después de la rosa mosqueta (Figura 19), el musgo y los hongos comestibles. Desde el año 2000, las exportaciones de productos de boldo han crecido a una tasa promedio anual similar al crecimiento de los PFNM. De acuerdo con INFOR (2008), no se han registrado importaciones de productos de boldo.

Figura 19. Exportaciones de PFNM, 2007.

Fuente: INFOR, 2008. Basado en servicio nacional de aduanas. (6)Cifras de exportaciones obtenidas de INFOR, basadas en Aduana. Los productos de boldo exportados han estado representados históricamente por sobre el 95% bajo la forma de hojas; en la década de ’80 y ‘90 esta proporción era prácticamente el 100% (Cuadro 14). La dinámica de los mercados en los últimos años ha abierto espacio, aunque todavía tímidamente, para otros productos con mayor valor agregado a partir de los tradicionales productos no madereros sin elaboración. En el caso particular del boldo éste valor agregado para exportación ha sido escaso y ha estado focalizado solamente en la comercialización de infusiones de boldo en bolsitas filtrantes. No se tiene antecedentes, a la fecha, de fabricación a escala industrial, ni de exportaciones, de componentes activos derivados del boldo. En este contexto, las hojas se constituyen como el producto en el cual se fundamenta el negocio de esta especie en Chile. Eventualmente se han realizado exportaciones de corteza y en solo dos ocasiones se enviaron plantas de boldo y aceite esencial. Las exportaciones de infusiones de boldo en bolsitas filtrantes se han realizado regularmente aunque su participación es marginal. Cuadro 14. Productos de boldo exportados entre 1981 y 2007.

Fuente: INFOR, 2008; (*): cifras disponibles solo desde el año 2000. En los cuadro 15 y 16 se presentan los montos y volúmenes de exportación de productos de boldo, respectivamente. Ellos muestran claramente que el producto con mayor auge en tiempo son las hojas de boldo. Cuadro 15. Monto de las exportaciones de productos de boldo, US$ FOB.

Fuente: INFOR, 2008 (*): el producto Té corresponde a bolsitas filtrantes, cifras disponibles solo desde el año 2000.

Cuadro 16. Cantidad exportada de productos de boldo (Kg).

Fuente: INFOR, 2008. (*): El producto Té corresponde a bolsitas filtrantes, cifras disponibles solo desde el año 2000.

3.2.3.4 Tipos de productos de boldo exportados

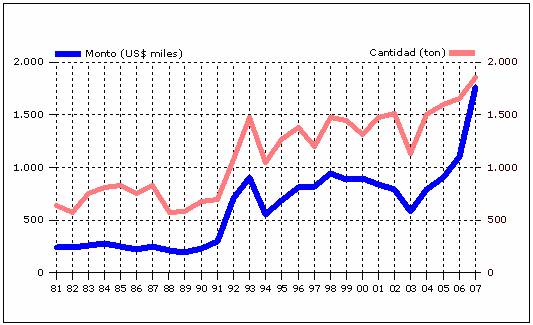

El negocio de las exportaciones de hojas se presenta como el principal flujo de comercio sectorial de la especie boldo en Chile. Éste se caracteriza por ser un mercado consolidado y con una estructura claramente identificable, sin embargo, a nivel nacional se presenta tan solo como un flujo marginal dentro del sector agroindustrial (Roach, 2001). En general, durante 27 años los retornos anuales presentaron una tendencia creciente, aunque en ciertos períodos las exportaciones presentaron una dinámica particularmente distinta. En la década del ‘80 las exportaciones de hojas evolucionaron con una leve tendencia a la baja, sin grandes variaciones anuales y con un retorno promedio anual cercano a los US$ 238 mil, lo que equivalía a unas 704 toneladas anuales de hojas. En esos años, Brasil, Argentina y Alemania se configuraban como los principales destinos. En los años noventa, se inicia un crecimiento importante de las exportaciones (Figura 20), principalmente como consecuencia del significativo aumento en el precio de venta que comenzó a experimentar la hoja de exportación y también, por la fuerte demanda por parte de Brasil, que llegó a triplicar sus compras de hojas. Esta situación de mejoría en el precio y de mayor demanda fue en general mejor aprovechada por los grandes exportadores de la época, que son naturalmente los que pueden acceder a mayores volúmenes de cosecha y asegurar un adecuado abastecimiento a sus clientes internacionales. Figura 20. Exportaciones de hojas de boldo

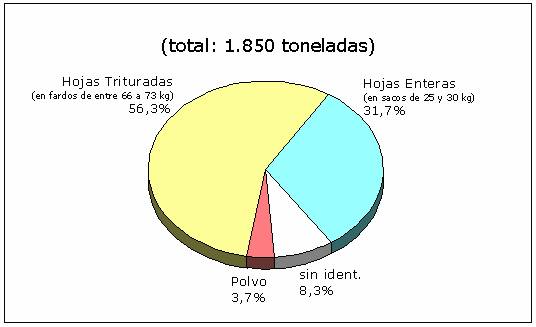

Fuente: INFOR, 2008 Desde el año 2000, es posible identificar que las exportaciones están marcadas por un punto de inflexión en el año 2003; hasta ese año las exportaciones de hojas descendieron debido a una baja tanto en su precio, como también en la demanda del producto, principalmente en Argentina. Esto último debe posiblemente su causa a la crisis que el país trasandino venía experimentando desde hace unos años, en cual tuvo como consecuencias entre otros, un importante deterioro del comercio bilateral con Chile, con reducción en los envíos de diversos bienes. Posteriormente se inicia un fuerte ritmo exportador de hojas, registrando entre 2003 y 2007 un crecimiento promedio de 33% anual. Contribuyó al incremento de estas exportaciones el alza que comenzó a experimentar el precio de la hoja. En el año 2007 el precio promedio de la hoja de boldo se registró en US$ 0,953/kilo, superior en 43,5% el precio del año anterior y en el primer semestre 2008 éste es aun mayor, de US$ 1,27/kilo, con lo que se anotaría un precio récord histórico. Las hojas de boldo se exportan secas, principalmente en dos formas, como hojas enteras y como hojas partidas (Figura 21). Las hojas partidas o trituradas es el material resultante de la manipulación de las hojas enteras, las que luego son reunidas y enfardadas en unidades con peso que fluctúa entre 60 a 75 kg. Estas hojas trituradas y enfardadas son utilizadas principalmente por la industria de infusiones. Por su parte, las hojas enteras, se embalan en sacos o bolsas, de entre 20 a 30 kg. En el año 2007 la exportación de hojas trituradas fue más del 50% de las exportaciones totales de hojas, en tanto que a principios de la década la hoja entera era la principal forma de exportación. Figura 21. Exportaciones de hojas de boldo, 2007.

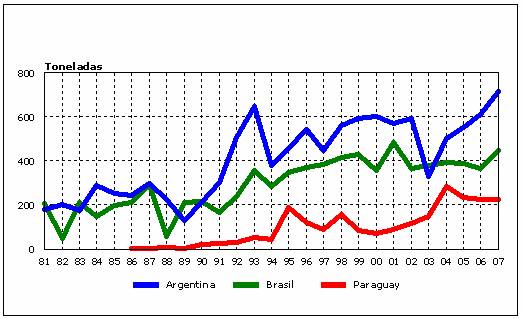

Fuente: INFOR, 2008. Los precios de la hoja entera ha estado entre un 13 a 19% por sobre el precio promedio de la hoja triturada, sin embargo, esta diferencia no ha sido permanente en el tiempo, llegando incluso en el primer semestre de 2008 a superar el precio de la hoja triturada. La alternancia que se produce en los precios de una y otra presentación depende de variados factores, algunos relacionados con el uso industrial de la materia prima, como por ejemplo para preparación de infusiones, extracción de componentes activos, elaboración de polvo encapsulado, así como también a los períodos donde se han registrado cambios en los costos asociados a distintas actividades, como los costos de extracción, fletes carreteros y navieros, mano de obra, combustible y otros. A junio de 2008, el precio de la hoja triturada enfardada superó en 22% al kg de la hoja entera en sacos. Países de destino de las hojas de boldo Sudamérica es el principal destino de la hoja de boldo, mercado que representa en promedio el 83% de los embarques anuales. La diferencia se reparte en un 12% para Europa, un 4% para América del Norte y un 1% para Centroamérica. Entre 1981 y 2007 las hojas de boldo se destinaron a 26 países diferentes, de los cuales Argentina, Brasil y Paraguay han representado en conjunto cerca de las tres cuartas partes de las exportaciones anuales (Cuadro 17). En este último año se registraron 15 países destino, número que se ha mantenido prácticamente constante en los últimos 10 años. Cuadro 17. Exportaciones de hojas de boldo, principales países de destino, 2000-2007.

Fuente: INFOR, 2008. Los tres principales países han realizado compras anuales de hojas a Chile desde el año 1981 mientras que otros lo han realizado en forma eventual y otros de manera muy puntual (Figura 22). Alemania, Argentina, Brasil, Colombia, España, Francia, Italia y México han comprado hojas todos los años durante todo el período 1981-2007. Ecuador, Guatemala, Paraguay y Perú, comenzaron a adquirir hojas en el año 1991 y desde entonces lo han realizado sin interrupciones. Por su parte, Estados Unidos, Portugal y Uruguay por lo general han comprado, en promedio, cada 1,5 a 2 años, con volúmenes no muy elevados, en tanto que Panamá, Costa Rica, Bélgica, Polonia y Reino Unido, han importado hojas en forma eventual, aunque con una regular periodicidad de cada 4 años. Otros países han comprado hojas en solo 1 o 2 ocasiones durante el período 1981- 2007, como por ejemplo Venezuela, Bolivia, Taiwán, Suiza y Holanda. Figura 22. Exportaciones de hojas de boldo a los tres principales destinos.

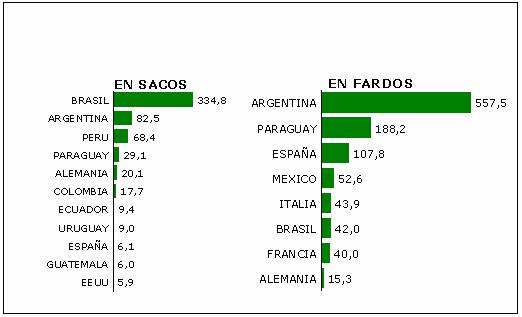

Fuente. INFOR, 2008. En cuanto al tipo de hoja, se ha enviado cantidades similares de hojas en sacos y en fardos al mercado sudamericano, en tanto que al mercado europeo y norteamericano es más frecuente el envío de hojas prensadas (Figura 23). Dentro de las formas menos tradicionales de exportación de hojas, se registran eventuales embarques de polvo de hoja, realizadas únicamente por la empresa Atlas Exportaciones e Importaciones Ltda. (Atlas). Figura 23. Exportaciones de hojas de boldo según países destino, 2007 (toneladas).

Fuente: INFOR, 2008.

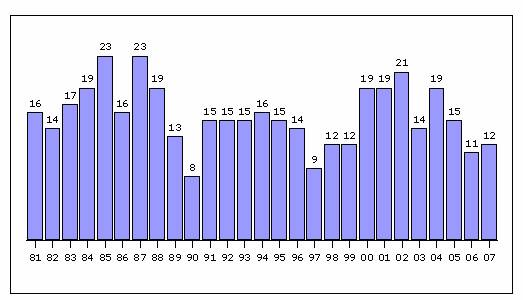

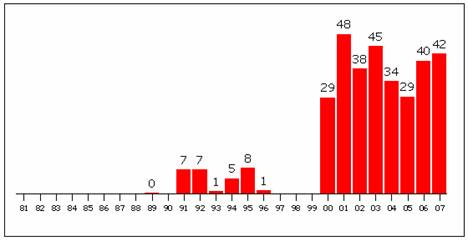

Empresas exportadoras de hojas Las empresas exportadoras de hojas son en general compañías dedicadas a la comercialización de hierbas medicinales y aromáticas y otros productos agrícolas, entre ellas, orégano, rosa mosqueta, hierba de San Juan y hongos. Con el transcurso de los años, el número de exportadores de hojas de boldo se ha reducido levemente, desde un promedio de 18 empresas por año en los años ’80, pasando por 13 exportadores en los noventa, para luego subir a 16 empresas en promedio en la presente década (Figura 24). Esta reducción de actores dedicados al comercio exterior no se ha reflejado en una disminución del volumen exportado, por el contrario, el aumento de las exportaciones tiene su origen, entre otros, en el importante crecimiento que muestran las principales empresas exportadoras de hojas situación que se debe al mayor poder de compra en el mercado nacional y a que poseen mejores condiciones para ofrecer estabilidad en el volumen de entrega a los compradores extranjeros. Figura 24. Evolución en el número de exportadores de hojas. Fuente: INFOR, 2008.

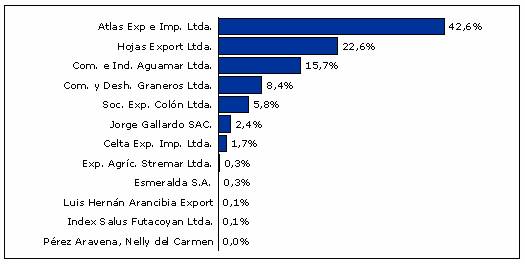

Durante los años 1981 a 2007, han participado del negocio exportador de hojas un total de 78 empresas diferentes, donde unas pocas tienen permanencia en el tiempo, concentrándose el volumen anual de exportación en unas cuatro o cinco empresas, principalmente Atlas y Hojas Export Ltda., con embarques promedio de entre 23.000 a 53.000 kg de hojas por mes. Las empresas con menores envíos de hojas, han tenido movimientos mensuales bastante discontinuos en el tiempo, con un promedio de hojas exportadas por mes de 4.700 kg (Figura 25). Figura 25. Exportadores de hojas de boldo, 2007 (total: US$ 1.763 millones).

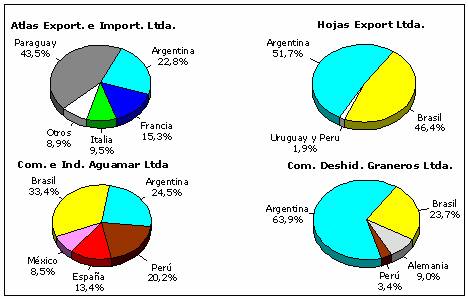

Fuente: INFOR, 2008. En la figura 26 se entregan detalles los destinos de las principales empresas en la exportación de hojas de boldo. En el año 2007, Atlas colocó su producto en 11 países y fue el más diversificado de todos los exportadores. El mercado paraguayo tuvo una importante presencia como país destino, en el cual las exportaciones fueron cubiertas en un 97% por Altas. Prácticamente todos exportadores de hojas han enviado su producto a Argentina y Brasil, en tanto otros, como Hojas Export y Jorge Gallardo, prefieren sólo abastecer el mercado Sudamericano. El mercado europeo es abastecido principalmente por Atlas, Comercial Graneros y Aguamar Ltda. Figura 26. Destino de hojas de boldo por principales empresas, 2007.

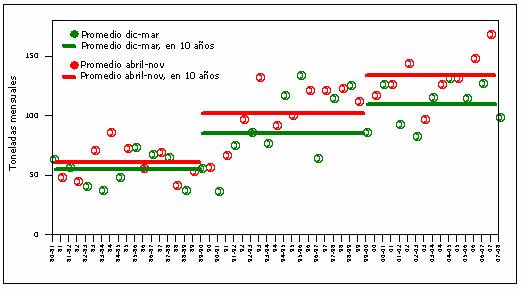

Fuente: INFOR, 2008. De acuerdo con el Decreto Supremo N° 366, la extracción de hojas de boldo sólo debe realizarse entre los meses de diciembre a marzo de cada año en toda el área de distribución de la especie. Esto supone que las empresas exportadoras deberían presentar mayor concentración de sus envíos en estos meses, considerando la necesidad de contar con material de calidad y que no supere largos períodos de almacenaje. Sin embargo, las exportaciones se realizan sin grandes variaciones durante todos los meses del año, incluso existe una marcada tendencia a exportar más hojas durante el período invernal (Figura 27). Esto se debe al aumento natural en la demanda por consumir más bebidas calientes en los meses de frío, especialmente la yerba mate y las infusiones de hierbas. Figura 27. Exportaciones de hojas de boldo en los meses de cosecha legal v/s resto de año.

Fuente: INFOR, 2008 Se observa que con el transcurso de los años, la mayor demanda de hojas en la época de invierno se ha incrementado (línea roja de la figura anterior). En los años 80 se embarcaban mensualmente al exterior un 12% más de hojas en la época invernal respecto de los períodos de cosecha diciembre-marzo, aumentando esta diferencia a un 21% en los últimos años. Figura 28. Exportaciones de hojas de boldo según año de la cosecha (toneladas).

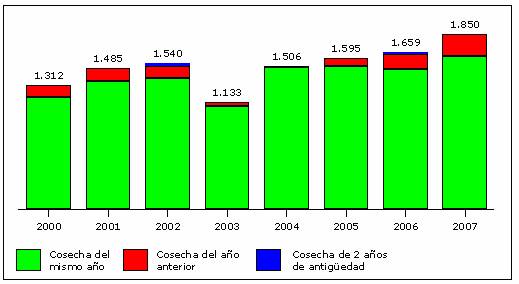

Fuente: INFOR, 2008. La Figura 28 revela que las empresas exportadoras almacenan hojas de boldo por varios meses de manera lograr un abastecimiento homogéneo durante el año a sus clientes en el exterior, especialmente en la época invernal. Sin embargo, la mayor parte de las exportaciones se realiza con hojas provenientes de cosecha del mismo año, lo que significa que en promedio, sólo un 8% de la exportación anual corresponda a hojas de cosechas anteriores. Debe considerarse que gran parte de las empresas que exportan hojas son también exportadoras de frutos secos, rosa mosqueta, orégano y varios otros, permitiéndoles disponer de oferta en situaciones de menor abastecimiento, lo que se logra mediante almacenaje de los productos deshidratados.

Compradores de hojas en el exterior Las hojas de boldo exportadas han sido adquiridas por distintas empresas en el exterior, que las utilizan principalmente para fabricar infusiones y, en menor caso, para elaboración de extractos. Muchas empresas importadoras actúan como intermediarios en los países de destino, comprando hojas de boldo, así como variedades de hierbas y productos alimenticios, que forman parte de su stock permanente de oferta hacia los fabricantes de infusiones de hierbas, yerba mate y procesadores de té en sus respectivos países. Sin embargo, de acuerdo con INFOR (2008), en el año 2002 los principales compradores de hojas de boldo en el exterior fueron las propias empresas fabricantes de infusiones, situación que les permite mejorar sus costos por la eliminación de actores intermediarios. Argentina:

Brasil:

Paraguay:

México:

Perú:

Las distintas empresas en el exterior que adquirieron hojas de boldo revelan un importante hecho, que se refiere a la variedad de usos y aplicaciones que se da a la hoja. En el caso de Argentina, Brasil y Paraguay, se emplea principalmente para hacer infusiones; en Brasil y México existen algunas empresas que las utilizan para obtención de extracto y en Paraguay, principalmente, se emplea como ingrediente adicional en yerba mate (mate compuesto). Sin embargo, la elaboración de infusiones listas para servir (bolsitas filtrantes), es el principal destino que se da a la hoja de boldo en el exterior. Este último hecho es quizá una desventaja para una gran parte de los productores de hierbas medicinales que desean surgir con productos más elaborados, situación donde además de predominar la informalidad en las primeras etapas de la cadena de comercialización y a tener un bajo poder de negociación frente a los agentes intermediaros, deben competir con empresas que se han desarrollado al alero del recurso té o de la yerba mate, siendo propietarias de marca comerciales reconocidas y valoradas por la población. Para estas empresas, incorporar nuevas líneas de productos o ampliar su mix de hierbas, requiere menores esfuerzos en inversión, en conocimiento del negocio y una menor dificultad en satisfacer la demanda de manera permanente. Precios de exportación de hojas El precio de exportación desde 2003 ha mostrado una tendencia creciente, principalmente por el efecto de la mayor demanda de Paraguay y Brasil (Figura 29). Prácticamente todos los mercados de destino de las hojas registraron aumento de precio en el año 2007 (Cuadro 18), el cual se caracterizó por una fuerte alza de 44% respecto del año anterior, saliéndose de la tendencia que venía mostrando desde el año 2000, cuando no superaba los 0,68 dólares.

Figura 29. Evolución del precio promedio de exportaciones de hojas de boldo. Fuente: INFOR, 2008.

Cuadro 18. Precios de exportación de hojas de boldo, principales destinos (US$/kg).

Fuente: INFOR, 2008.

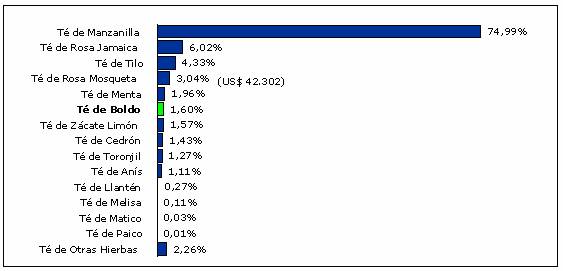

Infusiones de boldo Dentro de las exportaciones de las hierbas medicinales se encuentra las bolsitas de hierbas o té de hierbas para preparar infusiones, producto en el cual la hierba se presenta envasada en bolsitas de papel filtro lista para servir. Este producto registró en el año 2007 exportaciones por US$ 2.646.090, lo que significó el 9% dentro las exportaciones totales de hierbas medicinales. La mayor proporción (91%), como fue señalado, se exporta como partes de plantas, hojas, tallos, flores y otros, forma tradicional de envío de estos productos. En el transcurso de los últimos años los tés de hierbas han experimentado un importante crecimiento en sus exportaciones, fundamentalmente por creciente demanda que están presentando los mercados externos y por la mayor diversidad de especies que las empresas han incorporado a su oferta de productos. La manzanilla ha sido la principal hierba exportada en forma de té en bolsitas, especie que representa cerca del 75%, y es seguida por una variedad de otras hierbas, donde destacan la rosa jamaica, el tilo y la rosa mosqueta. En segundo lugar se ubica el té de rosa jamaica (Hibiscus sabdariffa) especie no originaria de Chile que debe ser importada principalmente de Alemania y de algunos otros de Europa, para luego ser procesada y envasada únicamente para exportación. En el mercado interno chileno esta infusión no se ha comercializado, posiblemente por el característico sabor ácido de la infusión, mismo que es preferido por los consumidores de Guatemala y México, países donde principalmente es exportada. Unilever Chile es la única que comercializa este té de hierba al exterior. La Figura 30 ilustra las distintas hierbas exportadas bajo la forma de té en bolsitas.

Figura 30. Exportaciones de té de hierbas, 2007. Fuente: Infor, 2008. Los países de destino para los tés de hierbas que se fabrican en Chile son diversos en número (Cuadro 19), aunque a nivel de regiones los envíos se concentran en América del Sur (53% del valor en 2007), América Central y el Caribe (25%) y en América del Norte (17%). Cuadro 19. Exportaciones de té de hierbas, por país destino (US$ miles).

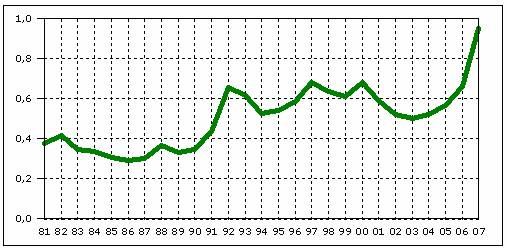

Fuente: INFOR, 2008. Cabe señalar que, debido a la imposibilidad de identificar con mayor grado de detalle la información en las declaraciones de salida, el producto presentado en bolsitas de hojas para infusión no registró exportaciones, quedando éstas posiblemente incluidas dentro de las exportaciones totales de hojas de boldo. Sin embargo, las empresas participantes de la actividad exportadora de hojas permiten asegurar que solo se realizan embarques del producto en su forma tradicional, esto es en grandes volúmenes en sacos o en fardos y no como producto elaborado. En el año 2007 las exportaciones de té de boldo llegaron a US$ 42.302 representando un 1,6% del total exportado de té de hierbas, monto que fue equivalente a 3.921 kg. Después de 2001 cuando se alcanzó el máximo, las exportaciones han sido variables con una tendencia a reducirse hasta 2005, para luego recuperarse en los dos años siguientes (Figura 31).

Figura 31. Exportaciones de té de boldo (US$ miles). Fuente: INFOR, 2008. Las exportaciones de té de boldo son marginales al compararlas con las exportaciones de hojas, no obstante son casi tres veces superiores en precio, lo que hace que sean potencialmente interesantes para ser abordadas como alternativa de producción por pequeñas o medianas empresas del rubro de productos naturales y hierbas, agregando valor a la materia prima. Los envíos de té de boldo son moderadamente diversos en cuanto a mercados y se han concentrado en los últimos años en Panamá, Paraguay, Ecuador y Argentina; otros mercados registran marginales y eventuales compras. A nivel de regiones, América del Sur y Centroamérica reportan más del 90% de las exportaciones anuales de este producto, mientras que Europa, América del Norte y Oceanía son reducidos en participación. Asia no ha registrado compras de infusión de boldo a nuestro país (Cuadro 20). Cuadro 20. Exportaciones de té de boldo por país destino (US$)

Fuente: INFOR, 2008. Los principales exportadores de té de boldo, así como de té de hierbas en general, son los mismos que actúan en el mercado nacional para este producto, esto es Cambiaso y Unilever. Eventualmente, algunos comercializadores de productos alimenticios realizan envíos de infusiones en bolsitas filtrantes al exterior, aunque en la mayoría de los casos corresponden a las mismas 2 marcas presentes en el mercado interno: Supremo y Lipton. La empresa Cambiaso Hermanos es la de mayor presencia exportadora, con envíos regulares mensuales de té de boldo, mientras que Unilever lo hace en forma discontinua (Cuadro 21). Unilever reconoce que el negocio de producción de infusiones de hierbas es rentable para la compañía, en la medida que simplemente exista una demanda permanente que la sustente, aunque claramente es insignificante en relación a su core bussiness, el té. En este sentido, la estrategia apunta solo a satisfacer la demanda de sus clientes primarios, grandes cadenas de supermercados y distribuidores, en la medida de cómo éstos van desarrollando sus ventas en el momento. Es decir, no existe una proyección de la posible demanda futura por hierbas, no se invierte en publicidad específica en ningún medio ni tampoco existen nuevos desarrollos de productos que giren en torno a las hierbas (prototipos, hierbas orgánicas, mezclas, etc.). Esta empresa trabaja entre 8 a 10 hierbas permanentemente, ubicándose el boldo en un tercer lugar de importancia a nivel de consumo interno, detrás de la manzanilla y la menta. La Rosa Jamaica, hierba no presente en Chile, es importada de algunos países de Europa, la que una vez procesada y envasada en bolsitas de papel filtro, se destina únicamente para exportación. Cuadro 21. Exportaciones de té de boldo en 2007.

Fuente: INFOR, 2008. La creciente especialización que han experimentado las empresas que venden té de hierbas se ha traducido en que es posible diferenciar ciertos grupos de hierbas, dependiendo de las propiedades y funcionalidades que poseen. Es así que las medicinales se utilizan con mayor frecuencia en la elaboración y venta de infusiones apropiadas para el tratamiento de afecciones de salud, mientras que las hierbas aromáticas, por sus mejores condiciones para otorgar aromas intensos, se las orienta hacia consumidores que desean relajarse o que prefieren disfrutar de un agradable aroma y sabor particular. Las infusiones en bolsitas filtrantes de boldo se exportan envasadas en cajitas de cartón, las que están envueltas en papel celofán transparente, similar a como se encuentra el producto en supermercados y locales nacionales. Generalmente son cajitas de 20 bolsitas, donde cada bolsita contiene 1,2 gr de hierba molida. Considerando esto, es posible ajustar el peso exportado para obtener un peso neto total de hojas, aplicando una relación cercanamente a 2:1, es decir, cada cajita de 20 bolsitas pesa en promedio 50 gr. Asumiendo que el rendimiento de la materia prima hojas es de un 100% y que las bolsitas incluyen solo la hierba en cuestión, es decir 100% de pureza, se estima que los 3.921 kg del producto exportado como “cajitas” equivalen a 1.882 kg de hoja molida de boldo. Este volumen, comparado con la cantidad de hoja exportada en su forma tradicional, es decir, en sacos o en fardos de hojas, se deduce que a penas un 0,1% de las exportaciones de hojas se envía como producto elaborado (Cuadro 22). Cuadro 22. Exportaciones de té de boldo, equivalencia de hojas

Fuente: INFOR, 2008. (*) Cantidad corresponde a cajitas. Se exportan preferentemente cajitas de 20 bolsitas, por lo que se asumió un factor promedio de conversión de 0,48 kg de hoja molida por kilo de caja (50 gr para una cajita de 20 bolsitas). Diana Delfín, comunicación personal Unilever Chile Foods.

Precios de exportación de infusiones Los precios que alcanza el negocio exportador de hojas de boldo son reducidos, ya que se trata de un producto sin elaboración, donde el mayor beneficio recae en el último eslabón de la cadena. Los productores e intermediarios de hojas reciben en general precios bastante bajos, creciendo a medida que se avanza en la cadena de actores con productos más elaborados, por ejemplo, infusiones listas para servir. Este último producto es el que reporta el mayor precio, pero a la vez, es el de menor volumen exportado. Por mercados de destino, el té de boldo registra un mayor precio en Estados Unidos y en Suecia (Cuadro 23), de casi el doble que el precio de países cercanos y centroamericanos, posiblemente por el efecto del costo del transporte. Cuadro 23. Precios de exportación de té de Boldo, por mercado destino (US$/kg).

Fuente: INFOR, 2008.

3.2.3.5 Situación de las hierbas medicinales en Argentina, Brasil y Paraguay Argentina La producción argentina de hierbas aromáticas y medicinales en la temporada 1999-2000 fue de 16.883 toneladas, la cual representó el 0,5 % de la producción mundial total. En términos de valor esta producción fue equivalente a US$ 19,3 millones, aproximadamente el 0,1% de la producción agrícola total del país. La evolución del área cultivada de diferentes hierbas y especias durante la década del ’90 no mostró un comportamiento homogéneo, ya que las severas condiciones climáticas y los precios decrecientes internacionales resultaron en niveles más bajos de producción respecto de los de principios del período, condición que en parte fue revertida en 1997. Los seis principales cultivos de hierbas en Argentina son: manzanilla, coriandro, menta, pimiento (capsicum), lúpulo y orégano, que representan el 91 % de la producción total promedio. Debe hacerse también una referencia a la producción de comino, hinojo, anís, mostaza, citronella y lemon grass. Otras hierbas de menor importancia por su escala de producción son: lavanda, malva, romero, estragón, tomillo, melisa, mejorana e hisopo. La manzanilla (Matricaria recutita) es el más importante cultivo aromático de Argentina. Su producción, expandida enormemente durante los años '80, alcanzó los 6.720 ton en el año 2000, de los cuales el 30% fue destinada a exportaciones. El área sembrada de manzanilla se aproxima a las 11 mil hectáreas, donde las principales zonas productivas son la provincia de Buenos Aires y el sur de la Provincia de Santa Fe. La manzanilla es una especie de otoño, inverno y primavera, que se siembra entre los meses de marzo y mayo, para posteriormente ser cosechada cuando las flores se encuentran totalmente abiertas, aproximadamente en octubre. El proceso de preparación consiste en la limpieza, selección y deshidratación de la planta. Es utilizada en infusiones y mezclas de especies aromáticas preparadas como condimento; en medicina actúa como un calmante del dolor y picazón, cicatrizante, sedante y digestivo. La producción de menta (Menta piperita) en Argentina es utilizada como hoja seca o como esencia, alcanzando en la temporada 1999-2000 a 2.640 ton. Esto fue el resultado del aumento en el área de cultivo que tuvo lugar en el trienio anterior, aunque la demanda doméstica debe ser satisfecha con importaciones. Las mentas más cultivadas son la Mentha piperita y la Mentha arvensis. La primera se utiliza para la producción de hojas secas y para la obtención del aceite esencial peppermint, en tanto la Mentha arvensis es usada para la elaboración del aceite esencial “cormint”, rico en mentol y constituye la principal fuente de producción de mentol natural. La principal zona productora de menta es la provincia de Misiones. Considerando sus propiedades medicinales la menta se utiliza principalmente como estimulante, antiséptico, analgésico y para aliviar congestiones de las vías respiratorias. En la industria alimentaria la menta se utiliza en la fabricación de golosinas y licores, también es empleada como saborizante y aromatizante en la producción de alimentos, perfumería y medicina. En el mercado nacional, los canales comerciales de las hierbas medicinales, a diferencia de las especias, son más difíciles de identificar debido a la variedad de usos posibles (medicina, cosmética, herboristería). Una característica de este sector es la existencia de numerosas pequeñas empresas y unas pocas de mayor tamaño, aunque no muestran la concentración que se observa en el caso de las especias. El comercio exterior de hierbas y especias en Argentina se caracteriza por que más del 85% de los productos son vendidos en su estado original sin ningún nivel de procesamiento: las únicas especias que en general se venden molidas son la paprika, el curry y las mezclas de especias, el resto se vuelca al mercado con algún procesamiento o como aceite esencial u oleorresina. Otro aspecto es que la baja demanda de productos procesados o elaborados se debe a los diferentes gustos en naciones distintas, que derivan en la necesidad de formar mezclas particulares, a las regulaciones más restrictivas para productos procesados que para productos secos sin procesar y que los clientes internacionales normalmente poseen plantas procesadoras y de reacondicionamiento de las hierbas importadas. En general, los principales usuarios externos de las hierbas y especias argentinas son

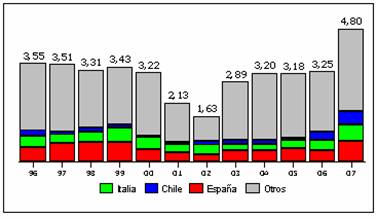

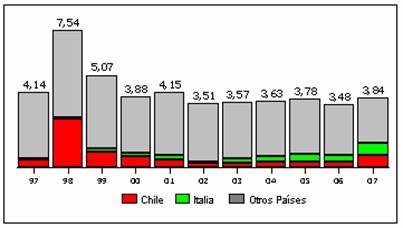

En el año 2006, las exportaciones argentinas alcanzaron los US$ 4,27 millones (SA 121190), mostrando un crecimiento anual de 19% desde 2002. El 77,3% de estos envíos fueron destinados a Alemania e Italia, dentro de una treintena de mercados, lo que sugiere una extrema concentración; Chile se ubicó en ese año con una participación de 1,4%. La caída de las exportaciones entre 1999 y 2002 tuvo su principal causa en el deteriorado escenario de precios internacionales que experimentaron varios productos de la economía y por una reducción de la demanda de Alemania. Los tres países con mayor demanda para los envíos argentinos son Alemania (40%), Italia (19%) y Brasil (14%), aunque últimamente han surgido buenas oportunidades comerciales para los mercados de Chile y Uruguay. En la figura 32 muestra las importaciones argentinas de hierbas, en 2007 se alcanzó un monto de US$ 4,8 millones (SA 121190), principalmente originadas en Italia (15,4%), Chile (12,2%) y España (10,4%). Un promedio de 40 mercados son los que abastecen a Argentina de hierbas medicinales, los que no se muestran excesivamente concentrados en participación, lo que implica una diversidad de tipos de hierbas. Esto es una ventaja para Chile, y otros países, para destinar su oferta exportable al país trasandino considerando esta importante variedad de consumo y complemento de hierbas. Cabe señalar que las compras realizadas a Chile se concentran básicamente en dos productos, orégano y hojas de boldo, los que representan cerca de las tres cuartas partes de las importaciones; otras hierbas son marginales en participación (Figura 33).

Figura 32. Argentina, importaciones de hierbas medicinales (US$ millones) Fuente: ALADI, 2008.

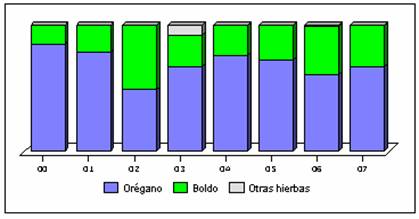

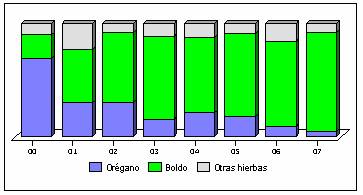

Figura 33. Participación de hierbas exportadas por Chile a Argentina. Fuente: INFOR, 2008, en base a SA 12119.